|

Taxes and Taxation

Reference:

Stroiteleva V.A.

Promising Areas for Reformation of Modern Russian System of VAT Tax Administration in Terms of Digital Economic Transformation

// Taxes and Taxation.

2019. ą 5.

P. 13-19.

DOI: 10.7256/2454-065X.2019.5.30037 URL: https://en.nbpublish.com/library_read_article.php?id=30037

Promising Areas for Reformation of Modern Russian System of VAT Tax Administration in Terms of Digital Economic Transformation

Stroiteleva Vera Aleksandrovna

post-graduate student of the Department of Taxes and Taxation at Rostov State University of Econmics

344002, Russia, g. Rostov-Na-Donu, ul. Bol'shaya Sadovaya, 69

|

irkams@mail.ru

|

|

|

|

DOI: 10.7256/2454-065X.2019.5.30037

Received:

12-06-2019

Published:

19-06-2019

Abstract:

In her research Stroiteleva defines the place of value-added tax in the sstructure of tax levies in modern Russia as well as discovers degree to which fiscal value-added tax potential has been realized in Russia's taxation system by comparing the share of value-added tax levies in the structure of Russia's federal budget as well as those of other developed countries (based on the example of a number of Organization for Economic Cooperation and Development states) in 2018. To solve particular research issues, the author has used the methods of analysis, indexation, grouping, selection, comparison and generalisastion, index method and other research methods. The author has also developed an advanced model of value-added tax administration using opportunities of digital transformation of Russia's economy. The model is meant to prevent value-added tax avoidance in the Russian Federation and to realize fiscal potential of value-addex tax in general.

Keywords:

digitalization, VAT, tax administration, indirect taxes, tax liability, modern Russia, federal budget, GDP, tax yield, federal tax

This article written in Russian. You can find original text of the article here

.

Íŕëîă íŕ äîáŕâëĺííóţ ńňîčěîńňü (ÍÄŃ) ˙âë˙ĺňń˙ îäíčě čç íŕčáîëĺĺ ďđîňčâîđĺ÷čâűő íŕëîăîâ â ńîâđĺěĺííîé Đîńńčč. Ń îäíîé ńňîđîíű, čńőîäíŕ˙ čäĺ˙ ÍÄŃ č ëîăčęŕ ĺăî ââĺäĺíč˙ â Đîńńčč íŕđ˙äó ń áîëüřčíńňâîě îńňŕëüíűő ńňđŕí ěčđŕ çŕęëţ÷ŕĺňń˙ â íčçęîé âĺđî˙ňíîńňč óęëîíĺíč˙ îň čńďîëíĺíč˙ íŕëîăîâűő îá˙çŕňĺëüńňâ č ńîîňâĺňńňâĺííî â âűńîęîé ńîáčđŕĺěîńňč äŕííîăî íŕëîăŕ. Ń äđóăîé ńňîđîíű, çíŕ÷čňĺëüíŕ˙ äîë˙ ňĺíĺâîé ýęîíîěčęč â Đîńńčč, ęîňîđŕ˙ ďî đŕçíűě îöĺíęŕě ńîńňŕâë˙ĺň îň 15% äî 50% ÂÂĎ, čńęŕćŕĺň ěĺőŕíčçě íŕëîăîîáëîćĺíč˙ ÍÄŃ â îňĺ÷ĺńňâĺííîé őîç˙éńňâĺííîé ńčńňĺěĺ, ňĺě ńŕěűě ďîâűřŕ˙ đčńę óęëîíĺíč˙ îň íŕëîăîâűő îá˙çŕňĺëüńňâ.

Ďđĺîäîëĺňü óęŕçŕííîĺ ďđîňčâîđĺ÷čĺ ďđčçâŕíŕ ńčńňĺěŕ íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ ÍÄŃ.  ęîíňĺęńňĺ öčôđîâîé ňđŕíńôîđěŕöčč ýęîíîěčęč Đîńńčč, çŕďóůĺííîé â ńâ˙çč ń ďđčí˙ňčĺě íŕöčîíŕëüíîé ďđîăđŕěěű «Öčôđîâŕ˙ ýęîíîěčęŕ Đîńńčéńęîé Ôĺäĺđŕöčč» (óňâĺđćäĺíŕ đŕńďîđ˙ćĺíčĺě Ďđŕâčňĺëüńňâŕ Đîńńčéńęîé Ôĺäĺđŕöčč îň 28 čţë˙ 2017 ă. ą 1632-đ) [9] ďî˙âčëčńü íîâűĺ âîçěîćíîńňč äë˙ ńîâĺđřĺíńňâîâŕíč˙ äŕííîé ńčńňĺěű.  ńâ˙çč ń ýňčě ŕęňóŕëčçčđîâŕëŕńü ďđîáëĺěŕ đĺôîđěčđîâŕíč˙ ńîâđĺěĺííîé đîńńčéńęîé ńčńňĺěű íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ ÍÄŃ.

Ďĺđâűě ýňŕďîě ďđîöĺńńŕ đĺôîđěčđîâŕíč˙ ńňŕëî ââĺäĺíčĺ ňđĺáîâŕíčé ę îá˙çŕňĺëüíîěó čńďîëüçîâŕíčţ îíëŕéí-ęŕńń â äĺ˙ňĺëüíîńňč đîńńčéńęčő ďđĺäďđč˙ňčé. Ýňî ďîçâîëčëî ÷ŕńňč÷íî ŕâňîěŕňčçčđîâŕňü ďđîöĺńń íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙. Îäíŕęî, ýęîíîěč÷ĺńęčé ýôôĺęň îň đĺŕëčçŕöčč óęŕçŕííîé đĺôîđěű îęŕçŕëń˙ íĺçíŕ÷čňĺëüíűě – äîë˙ ÍÄŃ â ńňđóęňóđĺ äîőîäîâ Ôĺäĺđŕëüíîăî áţäćĺňŕ Đîńńčéńęîé Ôĺäĺđŕöčč â 2018 ă. (16,55%) óâĺëč÷čëŕńü ëčřü íŕ 2% ďî ńđŕâíĺíčţ ń 2017 ă. (16,22%) []. Ńëĺäîâŕňĺëüíî, íĺîáőîäčěű äŕëüíĺéřčĺ đĺôîđěű, ńčńňĺěíŕ˙ đĺŕëčçŕöč˙ ęîňîđűő îáĺńďĺ÷čň čçâëĺ÷ĺíčĺ ńčíĺđăĺňč÷ĺńęîăî ýôôĺęňŕ.

äŕííîě čńńëĺäîâŕíčč ďđĺńëĺäóĺňń˙ öĺëü îďđĺäĺëĺíč˙ ďĺđńďĺęňčâíűő íŕďđŕâëĺíčé đĺôîđěčđîâŕíč˙ ńîâđĺěĺííîé đîńńčéńęîé ńčńňĺěű íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ ÍÄŃ â ęîíňĺęńňĺ öčôđîâîé ňđŕíńôîđěŕöčč ýęîíîěčęč.

Ďđîâĺäĺííűé îáçîđ ńóůĺńňâóţůčő čńńëĺäîâŕíčé č ďóáëčęŕöčé ďî çŕäŕííîé ňĺěĺ ďîęŕçŕë, ÷ňî ńďĺöčôčęŕ íŕëîăîîáëîćĺíč˙ ÍÄŃ â ńîâđĺěĺííîé Đîńńčč îňđŕćĺíŕ â ňđóäŕő ňŕęčő ó÷ĺíűő, ęŕę Ě.Ă. Ŕëčěčđçîĺâŕ Á.Ő. Ŕëčĺâ, Ę.Đ. Ěŕëčęîâŕ [1], Í.Í. Áŕřęčđîâŕ, Ń.Đ. Ýřňčĺâŕ [2], Ë.Ŕ. Ďîďîâŕ [8]. Ďđîáëĺěŕ óęëîíĺíč˙ îň čńďîëíĺíč˙ íŕëîăîâűő îá˙çŕňĺëüńňâ č çŕđóáĺćíűé îďűň áîđüáű ń óęëîíĺíčĺě îň óďëŕňű ÍÄŃ îňđŕćĺí â ńňŕňü˙ő ňŕęčő ŕâňîđîâ, ęŕę Ě.Ý.Ń. Ęŕéőŕđîâ [6], Ĺ.Á. Đŕçóâŕĺâŕ, Ë.Đ. ßęóďîâŕ [10], Ę. Ŕëŕâŕîňŕíęč, Ě. Őŕŕďŕíĺí, Äć. Ďčđňňčëĺ [12], Č. Áčęŕń, Ă. Áŕăîňčđčóńŕ č Ŕ. Äćŕęóáŕóńęŕéňĺ [13], Č. Ăĺíđč, Đ. Ńŕíńčíă [14], Ń. Ěŕëčę, Á. Ěčőě č Á. Ňčěěĺ [15], Ę. Ěýňňüţń [16], Ä.Ě. Ďýéí č Ę.Ń. Đĺéáîđí [17]. Íŕó÷íî-ěĺňîäč÷ĺńęčĺ č ďđčęëŕäíűĺ âîďđîńű íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ č â öĺëîě, č ÍÄŃ, â ÷ŕńňíîńňč, čńńëĺäîâŕíű â đŕáîňŕő ňŕęčő ýęńďĺđňîâ, ęŕę Č.Â. Ăŕřĺíęî [4], Ţ.Ń. Çčěŕ [3], Ŕ.Ĺ. Ćĺíŕę [5], Ç.Ŕ. Ęëţęîâč÷ č Ń.Â. Ęëţęîâč÷ [7].

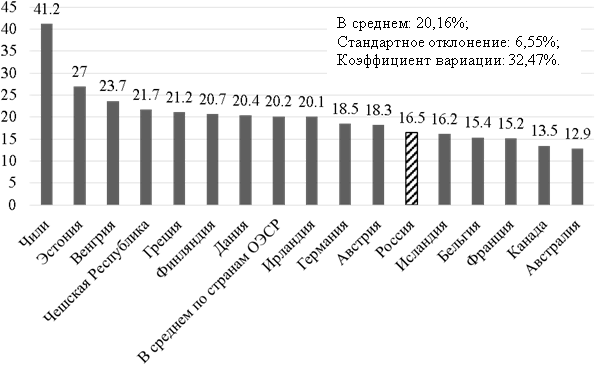

Ňĺě íĺ ěĺíĺĺ,ďĺđńďĺęňčâű đĺôîđěčđîâŕíč˙ ńîâđĺěĺííîé đîńńčéńęîé ńčńňĺěű íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ ÍÄŃ â ęîíňĺęńňĺ öčôđîâîé ňđŕíńôîđěŕöčč ýęîíîěčęč čçó÷ĺíű íĺäîńňŕňî÷íî č íóćäŕţňń˙ â äŕëüíĺéřĺě čńńëĺäîâŕíčč. Äë˙ îďđĺäĺëĺíč˙ ěĺńňŕ ÍÄŃ â ńňđóęňóđĺ íŕëîăîâűő ńáîđîâ â ńîâđĺěĺííîé Đîńńčč, ŕ ňŕęćĺ âű˙âëĺíč˙ ńňĺďĺíč đĺŕëčçŕöčč ôčńęŕëüíîăî ďîňĺíöčŕëŕ ÍÄŃ â îňĺ÷ĺńňâĺííîé íŕëîăîâîé ńčńňĺěĺ ńîďîńňŕâčě äîëţ íŕëîăîâűő ńáîđîâ ďî ÍÄŃ â ńňđóęňóđĺ äîőîäîâ ôĺäĺđŕëüíîăî áţäćĺňŕ â Đîńńčč č â äđóăčő đŕçâčňűő ńňđŕíŕő (íŕ ďđčěĺđĺ íĺęîňîđűő ńňđŕí ÎÝŃĐ) â 2018 ă. (đčń. 1).

Đčńóíîę 1. Äîë˙ íŕëîăîâűő ńáîđîâ ďî ÍÄŃ â ńňđóęňóđĺ äîőîäîâ ôĺäĺđŕëüíîăî áţäćĺňŕ â Đîńńčč č â íĺęîňîđűő ńňđŕíŕő ÎÝŃĐ â 2018 ă.

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě íŕ îńíîâĺ ěŕňĺđčŕëîâ [11, 18].

Čç đčń. 1 âčäíî, ÷ňî íŕčáîëĺĺ âűńîęŕ˙ äîë˙ ÍÄŃ â ńňđóęňóđĺ äîőîäîâ ôĺäĺđŕëüíîăî áţäćĺňŕ â ×čëč (41,2%) č Ýńňîíčč (27%).  Đîńńčč ýňŕ äîë˙ ńîńňŕâë˙ĺň 16,5%. Ďî ýňîěó ďîęŕçŕňĺëţ Đîńńč˙ íŕőîäčňń˙ íŕ óđîâíĺ Ŕâńňđŕëčč (18,3%) č Čńëŕíäčč (16,2%). Ěĺíüřŕ˙ äîë˙ ÍÄŃ â ńňđóęňóđĺ äîőîäîâ ôĺäĺđŕëüíîăî áţäćĺňŕ íŕáëţäŕĺňń˙ â Áĺëüăčč (15,4%), Ôđŕíöčč (15,2%), Ęŕíŕäĺ (13,5%) č Ŕâńňđŕëčč (12,9%).

ńđĺäíĺě â ńňđŕíŕő ÎÝŃĐ äîë˙ ÍÄŃ â ńňđóęňóđĺ äîőîäîâ ôĺäĺđŕëüíîăî áţäćĺňŕ ńîńňŕâë˙ĺň 20,2%. Đŕńń÷čňŕííîĺ íŕěč ńňŕíäŕđňíîĺ îňęëîíĺíčĺ îň ńđĺäíĺăî ŕđčôěĺňč÷ĺńęîăî ńîńňŕâčëî 6,55%. Ęîýôôčöčĺíň âŕđčŕöčč ďđčí˙ë çíŕ÷ĺíčĺ 32,47%. Ýňî ńâčäĺňĺëüńňâóĺň î ňîě, ÷ňî âűáîđęŕ äŕííűő äîńňŕňî÷íî îäíîđîäíŕ.  Đîńńčč äîë˙ ÍÄŃ â ńňđóęňóđĺ äîőîäîâ ôĺäĺđŕëüíîăî áţäćĺňŕ íčćĺ ńđĺäíĺăî çíŕ÷ĺíč˙ ďî ńňđŕíŕě ÎÝŃĐ. Ďđčíčěŕ˙ âî âíčěŕíčĺ âűńîęóţ äîëţ ňĺíĺâîé ýęîíîěčęč â Đîńńčč, ýňî óęŕçűâŕĺň íŕ ňî, ÷ňî ôčńęŕëüíűé ďîňĺíöčŕë ÍÄŃ â Đîńńčč đĺŕëčçîâŕí íĺ ďîëíîńňüţ. Ýňî ďîäňâĺđćäŕĺň íĺ îďňčěŕëüíîńňü ńčńňĺěű íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ ÍÄŃ č íĺîáőîäčěîńňü ĺĺ ńîâĺđřĺíńňâîâŕíč˙.

äŕííîé đŕáîňĺ ďđĺäëŕăŕţňń˙ ńëĺäóţůčĺ ďĺđńďĺęňčâíűĺ íŕďđŕâëĺíč˙ đĺôîđěčđîâŕíč˙ ńîâđĺěĺííîé đîńńčéńęîé ńčńňĺěű íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ ÍÄŃ â ęîíňĺęńňĺ öčôđîâîé ňđŕíńôîđěŕöčč ýęîíîěčęč. Ďĺđâîĺ íŕďđŕâëĺíčĺ: ńáîđ ýëĺęňđîííîé îáđŕňíîé ńâ˙çč îň ďîňđĺáčňĺëĺé îá óęëîíĺíč˙ő ďđîäŕâöŕěč îň óďëŕňű ÍÄŃ. Óđîâĺíü ďîňđĺáčňĺëüńęîăî ńîçíŕíč˙ â Đîńńčč äîńňŕňî÷íî âűńîę č ĺćĺăîäíî âîçđŕńňŕĺň. Ńóůĺńňâóţůčĺ ńőĺěű óęëîíĺíč˙ îň óďëŕňű ÍÄŃ â Đîńńčč ďđĺäďîëŕăŕţň ňŕęćĺ íŕđóřĺíčĺ ďđŕâ ďîňđĺáčňĺëĺé. Îňńóňńňâčĺ äîęóěĺíňŕëüíîăî ďîäňâĺđćäĺíč˙ ôŕęňŕ ďđîäŕćč ňîâŕđŕ (÷ĺęŕ) ďđĺď˙ňńňâóĺň ĺăî îáěĺíó č âîçâđŕňó, ÷ňî ďđîňčâîđĺ÷čň číňĺđĺńŕě ěíîăčő ďîňđĺáčňĺëĺé.

Íŕđ˙äó ń äđóăčěč đŕçâčňűěč ńňđŕíŕěč â Đîńńčč đŕçâčâŕĺňń˙ îňâĺňńňâĺííîĺ ďîňđĺáëĺíčĺ, îäíčě čç ďđî˙âëĺíčé ęîňîđîăî ˙âë˙ĺňń˙ ńîáëţäĺíčĺ íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ. Ďîýňîěó îäíč ďîňđĺáčňĺëč â číňĺđĺńŕő çŕůčňű číňĺđĺńîâ îáůĺńňâŕ č äđóăčĺ ďîňđĺáčňĺëč â číňĺđĺńŕő çŕůčňű ńîáńňâĺííűő číňĺđĺńîâ ăîňîâű ę ńîňđóäíč÷ĺńňâó ń íŕëîăîâűěč ŕäěčíčńňđŕňîđŕěč ďî âîďđîńó óęëîíĺíč˙ ďđîäŕâöîâ ňîâŕđîâ îň óďëŕňű ÍÄŃ.  ęîíňĺęńňĺ öčôđîâîé ňđŕíńôîđěŕöčč ýęîíîěčęč äë˙ ýňîăî ńîçäŕţňń˙ áëŕăîďđč˙ňíűĺ óńëîâč˙.

Đĺęîěĺíäóĺňń˙ ńîçäŕíčĺ ěîáčëüíîăî ďđčëîćĺíč˙, ń ďîěîůüţ ęîňîđîăî ďîňđĺáčňĺëč ń čńďîëüçîâŕíčĺě ńěŕđňôîíîâ ńěîăóň áűńňđî, ďđîńňî č óäîáíî ďîäŕâŕňü çŕ˙âëĺíč˙ î ďđĺäďîëîćčňĺëüíűő ôŕęňŕő óęëîíĺíč˙ ďđîäŕâöŕěč ňîâŕđîâ îň óďëŕňű ÍÄŃ. Äë˙ ýňîăî îíč óęŕçűâŕţň číôîđěŕöčţ î ďđîäŕâöĺ, ĺăî ôŕęňč÷ĺńęčé ŕäđĺń (ěĺńňî ęóďëč-ďđîäŕćč ňîâŕđŕ), î ňîâŕđĺ (íŕčěĺíîâŕíčĺ č öĺíŕ ęóďëč-ďđîäŕćč), ŕ ňŕęćĺ ďđčëŕăŕţň ôîňî- č/čëč âčäĺî-ďîäňâĺđćäĺíč˙ (ďđč íŕëč÷čč). Çŕ˙âëĺíč˙ îň ďîňđĺáčňĺëĺé áóäóň ńëóćčňü îńíîâŕíčĺě äë˙ ďđîâĺäĺíč˙ ńëĺäńňâĺííîăî ýęńďĺđčěĺíňŕ ďđŕâîîőđŕíčňĺëüíűěč îđăŕíŕěč, â őîäĺ ęîňîđîăî áóäĺň âű˙âë˙ňüń˙ ďîđ˙äîę ďđîäŕćč ňîâŕđîâ ýňčě ďđîäŕâöîě.  ńëó÷ŕĺ ďîäňâĺđćäĺíč˙ ôŕęňîâ óęëîíĺíč˙ îň óďëŕňű ÍÄŃ áóäóň ďđčí˙ňű ńîîňâĺňńňâóţůčĺ ěĺđű.

Âňîđîĺ íŕďđŕâëĺíčĺ: ââĺäĺíčĺ ňđĺáîâŕíčé ę îá˙çŕňĺëüíîěó čńďîëüçîâŕíčţ RFID-ěĺňîę (“Radio Frequency IDentification” – đŕäčî÷ŕńňîňíŕ˙ čäĺíňčôčęŕöč˙) ďđč ďđîäŕćĺ ňîâŕđîâ íŕ ňĺđđčňîđčč Đîńńčéńęîé Ôĺäĺđŕöčč. Óćĺ ńĺé÷ŕń â Đîńńčč áîëĺĺ 10% ďđĺäďđč˙ňčé čńďîëüçóţň RFID-ňĺőíîëîăčč â ęŕ÷ĺńňâĺ ńđĺäńňâŕ ŕâňîěŕňčçŕöčč ďđîäŕćč ňîâŕđîâ.  îńíîâíîě ýňî đîçíč÷íűĺ ňîđăîâűĺ ďđĺäďđč˙ňč˙. Ďđĺčěóůĺńňâŕ ýňčő ňĺőíîëîăčé çŕęëţ÷ŕţňń˙ â ňîě, ÷ňî ńďĺöčŕëüíîĺ ń÷čňűâŕţůĺĺ óńňđîéńňâî ěăíîâĺííî ń÷čňűâŕĺň číôîđěŕöčţ ń RFID-ěĺňęč (ę ďđčěĺđó, řňđčő-ęîäŕ) č ŕâňîěŕňč÷ĺńęč îôîđěë˙ĺň ĺăî ďđîäŕćó – óäŕë˙ĺň ňîâŕđ čç ńďčńęŕ çŕďŕńîâ ďđĺäďđč˙ňč˙, îňěĺ÷ŕĺň ôŕęň ďđîäŕćč â áóőăŕëňĺđńęîé č íŕëîăîâîé îň÷ĺňíîńňč ďđĺäďđč˙ňč˙.

RFID-ěĺňęč ďîňĺíöčŕëüíî âűńîęî âîńňđĺáîâŕíű â Đîńńčč. Äëčííűĺ öĺďč äîáŕâëĺííîé ńňîčěîńňč ďđĺäďîëŕăŕţň ěíîăîęđŕňíóţ ďîńňŕíîâęó ňîâŕđ íŕ áóőăŕëňĺđńęčé ó÷ĺň (đŕçíűěč ďđĺäďđč˙ňč˙ěč), ęŕę ďđč B2B- (“business-to-business” – ńäĺëęč ěĺćäó ďđĺäďđč˙ňč˙ěč), ňŕę č ďđč B2C- (“business-to-consumers” – ńáűň ňîâŕđŕ ďîňđĺáčňĺëţ) ńäĺëęŕő. Áëŕăîäŕđ˙ RFID-ěĺňęŕě ďîńňŕíîâęŕ č ńí˙ňčĺ ňîâŕđŕ ń ó÷ĺňŕ áóäĺň ďđîčńőîäčňü ŕâňîěŕňč÷ĺńęč. Ýňî ďîçâîëčň ďîääĺđćčâŕňü ŕęňóŕëüíóţ číôîđěŕöčţ î çŕďŕńŕő ňîâŕđîâ ó ďđĺäďđč˙ňčé č îďňčěčçčđîâŕňü čő ëîăčńňčęó.

Íŕčáîëĺĺ ńóůĺńňâĺííűě áŕđüĺđîě íŕ ďóňč ěŕńńîâîăî čńďîëüçîâŕíč˙ RFID-ěĺňîę â Đîńńčč ˙âë˙ĺňń˙ äĺôčöčň ôčíŕíńîâűő đĺńóđńîâ. Ďîýňîěó ęëţ÷ĺâűě óńëîâčĺě đĺŕëčçŕöčč îďčńŕííîăî íŕďđŕâëĺíč˙ ˙âë˙ĺňń˙ ďđîâĺäĺíčĺ ÍČÎĘĐ (íŕó÷íî-čńńëĺäîâŕňĺëüńęčĺ č îďűňíî-ęîíńňđóęňîđńęčĺ đŕçđŕáîňęč), ďîçâîë˙ţůčő óäĺřĺâčňü RFID-ňĺőíîëîăčč č îáĺńďĺ÷čňü čő íŕäĺćíîńňü (áĺńďĺđĺáîéíîńňü č áĺçîřčáî÷íîńňü đŕáîňű). Ňŕęćĺ âîçěîćíî ăîńóäŕđńňâĺííîĺ ńî-ôčíŕíńčđîâŕíčĺ ďĺđâîíŕ÷ŕëüíîăî ďđčîáđĺňĺíč˙ RFID-ňĺőíîëîăčé îňäĺëüíűěč ďđĺäďđč˙ňč˙ěč (čç ďđčîđčňĺňíűő îňđŕńëĺé ýęîíîěčęč).

Ňđĺňüĺ íŕďđŕâëĺíčĺ: đŕçđŕáîňęŕ č čńďîëüçîâŕíčĺ ňĺőíîëîăčé číňĺëëĺęňóŕëüíîăî ŕíŕëčçŕ őîç˙éńňâĺííîé äĺ˙ňĺëüíîńňč íŕëîăîďëŕňĺëüůčęîâ ÍÄŃ íŕ ďđĺäěĺň îöĺíęč âĺđî˙ňíîńňč óęëîíĺíč˙ îň čńďîëíĺíč˙ íŕëîăîâűő îá˙çŕňĺëüńňâ. Čńęóńńňâĺííűé číňĺëëĺęň ˙âë˙ĺňń˙ îäíîé čç îńíîâíűő ňĺőíîëîăčé öčôđîâîé ýęîíîěčęč Đîńńčč. Ďđîâîäčěűĺ â íŕńňî˙ůĺĺ âđĺě˙ ŕęňčâíűĺ ÍČÎĘĐ â îáëŕńňč čńęóńńňâĺííîăî číňĺëëĺęňŕ ďîçâîë˙ţň ďđîăíîçčđîâŕňü ĺăî ńîçäŕíčĺ â áëčćŕéřčĺ ăîäű (äî 2024 ă.).

Óćĺ ńĺăîäí˙ äîńňóďíű ňĺőíîëîăčč číňĺëëĺęňóŕëüíîé ďîääĺđćęč ďđčí˙ňč˙ đĺřĺíčé. Îíč ěîăóň áűňü ŕäŕďňčđîâŕíű ę ŕęňóŕëüíűě ďîňđĺáíîńň˙ě íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ ÍÄŃ â Đîńńčč. Číňĺëëĺęňóŕëüíűé ŕíŕëčç őîç˙éńňâĺííîé äĺ˙ňĺëüíîńňč íŕëîăîďëŕňĺëüůčęîâ ÍÄŃ ďđĺäďîëŕăŕĺň ńîďîńňŕâëĺíčĺ čő äîőîäîâ č đŕńőîäîâ (ďđč ďîâűřĺííîě âíčěŕíčč ę íŕëîăîďëŕňĺëüůčęŕě ń óáűňęŕěč, ń íóëĺâîé č áëčçęîé ę íóëĺâîé ďđčáűëüţ) ďđĺäďđč˙ňčé č čő ńîáńňâĺííčęîâ, ŕ ňŕęćĺ ďđîâĺđęó íŕäĺćíîńňč čő ęîíňđŕăĺíňîâ (íŕëč÷čĺ âű˙âëĺííűő â čő äĺ˙ňĺëüíîńňč ôŕęňîâ óęëîíĺíč˙ îň óďëŕňű ÍÄŃ).

Íŕ áŕçĺ đĺçóëüňŕňîâ číňĺëëĺęňóŕëüíîăî ŕíŕëčçŕ íŕëîăîďëŕňĺëüůčęŕě ÍÄŃ áóäóň ďđčńâŕčâŕňüń˙ ęŕňĺăîđčč. Ďđĺäëŕăŕĺňń˙ ââĺńňč ńëĺäóţůóţ ńčńňĺěó ęŕňĺăîđčé:

- 1: âĺđî˙ňíîńňü óęëîíĺíč˙ îň čńďîëíĺíč˙ íŕëîăîâűő îá˙çŕňĺëüńňâ íčçęŕ˙;

- 2: âĺđî˙ňíîńňü óęëîíĺíč˙ îň čńďîëíĺíč˙ íŕëîăîâűő îá˙çŕňĺëüńňâ ńđĺäí˙˙;

- 3: âĺđî˙ňíîńňü óęëîíĺíč˙ îň čńďîëíĺíč˙ íŕëîăîâűő îá˙çŕňĺëüńňâ âűńîęŕ˙.

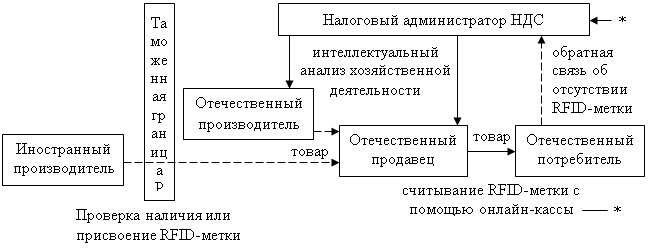

Ęŕňĺăîđčč «2» č «3» áóäóň ˙âë˙ňüń˙ îńíîâŕíč˙ěč äë˙ ďđîâĺäĺíč˙ âíĺďëŕíîâűő ęŕěĺđŕëüíűő ďđîâĺđîę äĺ˙ňĺëüíîńňč íŕëîăîďëŕňĺëüůčęîâ ÍÄŃ, ŕ ňŕęćĺ ďđîâĺäĺíč˙ ńëĺäńňâĺííűő ýęńďĺđčěĺíňîâ íŕ ďđĺäěĺň óęëîíĺíč˙ îň óďëŕňű ÍÄŃ. Äë˙ ęîěďëĺęńíîé ďđŕęňč÷ĺńęîé đĺŕëčçŕöčč âńĺő ďđĺäëîćĺííűő íŕďđŕâëĺíčé íŕěč đŕçđŕáîňŕíŕ ďĺđńďĺęňčâíŕ˙ ěîäĺëü íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ ÍÄŃ ń čńďîëüçîâŕíčĺě âîçěîćíîńňĺé öčôđîâîé ňđŕíńôîđěŕöčč ýęîíîěčęč Đîńńčč – îíŕ ďîęŕçŕíŕ â đŕçđĺçĺ öĺďč äîáŕâëĺííîé ńňîčěîńňč óńëîâíîăî ňîâŕđŕ íŕ đčń. 2.

Đčńóíîę 2. Ďĺđńďĺęňčâíŕ˙ ěîäĺëü íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ ÍÄŃ ń čńďîëüçîâŕíčĺě âîçěîćíîńňĺé öčôđîâîé ňđŕíńôîđěŕöčč ýęîíîěčęč Đîńńčč

Čńňî÷íčę: đŕçđŕáîňŕíî č ďîńňđîĺíî ŕâňîđîě.

ńîîňâĺňńňâčč ń đčń. 2, âńĺ ňîâŕđű, ââîçčěűĺ íŕ ňĺđđčňîđčţ Đîńńčéńęîé Ôĺäĺđŕöčč äîëćíű ńîäĺđćŕňü RFID-ěĺňęč, ďđîâĺđęŕ íŕëč÷č˙ čëč ďđčńâîĺíčĺ ęîňîđűő îńóůĺńňâë˙ĺňń˙ ňŕěîćĺííűěč îđăŕíŕěč. Îňĺ÷ĺńňâĺííűĺ ďđîčçâîäčňĺëč ňîâŕđîâ ňŕęćĺ ďîěĺ÷ŕţň čő ń ďîěîůüţ RFID-ěĺňîę. Ďóíęňčđíűěč ńňđĺëęŕěč íŕ đčń. 2 ďîęŕçŕíű íĺ îá˙çŕňĺëüíűĺ ďđîöĺńńű. Îňĺ÷ĺńňâĺííűé ďđîäŕâĺö ďđč ęóďëĺ-ďđîäŕćĺ ňîâŕđŕ ń÷čňűâŕĺň RFID-ěĺňęó ń ďîěîůüţ îíëŕéí-ęŕńńű (îíŕ îńíŕůĺíŕ ńďĺöčŕëüíűě ń÷čňűâŕţůčě óńňđîéńňâîě), č íŕëîăîâűé ŕäěčíčńňđŕňîđ ÍÄŃ ŕâňîěŕňč÷ĺńęč óâĺäîěë˙ĺňń˙ î ńîâĺđřĺíčč ńäĺëęč. Ďđč îňńóňńňâčč RFID-ěĺňęč ó ňîâŕđŕ îňĺ÷ĺńňâĺííűé ďîňđĺáčňĺëü ńîîáůŕĺň îá ýňîě íŕëîăîâîěó ŕäěčíčńňđŕňîđó ÍÄŃ, ęîňîđűé â ńâîţ î÷ĺđĺäü ďđîčçâîäčň číňĺëëĺęňóŕëüíűé ŕíŕëčç őîç˙éńňâĺííîé äĺ˙ňĺëüíîńňč âńĺő îňĺ÷ĺńňâĺííűő ďđĺäďđč˙ňčé, ó÷ŕńňâóţůčő â öĺďč äîáŕâëĺííîé ńňîčěîńňč.

Ďđĺäëîćĺííűĺ â đŕáîňĺ ďĺđńďĺęňčâíűĺ íŕďđŕâëĺíč˙ đĺôîđěčđîâŕíč˙ ńîâđĺěĺííîé đîńńčéńęîé ńčńňĺěű íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙ ÍÄŃ â ęîíňĺęńňĺ öčôđîâîé ňđŕíńôîđěŕöčč ýęîíîěčęč ďđčçâŕíű ďđĺäîňâđŕňčňü óęëîíĺíčĺ îň óďëŕňű ÍÄŃ â Đîńńčč. Áëŕăîäŕđ˙ ýňîěó ôčńęŕëüíűé ďîňĺíöčŕë ÍÄŃ áóäĺň áîëĺĺ ďîëíî đĺŕëčçîâŕí, ÷ňî ďđčâĺäĺň ę óâĺëč÷ĺíčţ äîőîäíîé áŕçű ôĺäĺđŕëüíîăî áţäćĺňŕ Đîńńčéńęîé Ôĺäĺđŕöčč.  ňî ćĺ âđĺě˙ íĺîáőîäčěî ďđčçíŕňü, ÷ňî ďĺđâîíŕ÷ŕëüíî ďđč îńóůĺńňâëĺíčč đĺôîđě áóäĺň óâĺëč÷ĺíŕ đŕńőîäíŕ˙ áŕçŕ äŕííîăî áţäćĺňŕ. Ďđč çŕďóńęĺ ďđîöĺńńŕ đĺôîđěčđîâŕíč˙ â 2020 ă. ĺăî îęóďŕĺěîńňü ěîćĺň áűňü äîńňčăíóňŕ ę 2024 ă.

References

1. Alimirzoeva, M.G. Nalog na dobavlennuyu stoimost' i ego rol' v formirovanii dokhodov byudzheta / M.G. Alimirzoeva B.Kh. Aliev, K.R. Malikova // Fundamental'nye issledovaniya. – 2017. – ą 7. – S. 92-96.

2. Bashkirova, N.N. Analiz sotsial'no-ekonomicheskikh posledstvii reformirovaniya NDS / N.N. Bashkirova, S.R. Eshtieva // Problemy analiza riska. – 2017. – T. 14. – ą 4. – S. 14-23.

3. Gashenko, I.V. Avtomatizatsiya nalogovogo administrirovaniya s pomoshch'yu interneta veshchei: za i protiv s pozitsii ekonomicheskoi effektivnosti / I.V. Gashenko, Yu.S. Zima // V sbornike: Sistemnyi analiz v ekonomike-2018 Sbornik trudov V Mezhdunarodnoi nauchno-prakticheskoi konferentsii-biennale. Pod obshchei redaktsiei G.B. Kleinera, S.E. Shchepetovoi. – 2018. – S. 479-482.

4. Gashenko, I.V. O prakticheskikh problemakh vzaimodeistviya nalogovykh i pravookhranitel'nykh organov pri provedenii nalogovykh proverok v rostovskoi oblasti / I.V. Gashenko, V.A. Stroiteleva // Finansovoe pravo i upravlenie. – 2016. – ą 2. – S. 118-123.

5. Zhenak, A.E. Nalogovoe administrirovanie i zakonodatel'nye problemy valyutnogo regulirovaniya i kontrolya v rossiiskoi federatsii / A.E. Zhenak, I.V. Gashenko // Uchet i statistika. – 2017. – ą 4 (48). – S. 114-118.

6. Kaikharov, M.E.S. Analiz zarubezhnogo opyta bor'by s ukloneniem ot uplaty NDS / M.E.S. Kaikharov // Evraziiskii nauchnyi zhurnal. – 2016. – ą 12. – S. 159-160.

7. Klyukovich, Z.A. Novatsionnye reformy nalogovoi sistemy gosudarstva / Z.A. Klyukovich, S.V. Klyukovich, I.V. Gashenko // Finansovye issledovaniya. – 2014. – ą 3 (44). – S. 69-79.

8. Popova, L.A. Ekonomicheskaya bezopasnost' pri kontrole NDS (naloga na dobavlennuyu stoimost'), osushchestvlyaemom tamozhennymi i nalogovymi organami / L.A. Popova // Problemy ekonomiki i upravleniya neftegazovym kompleksom. – 2015. – ą 7. – S. 9-16.

9. Programma «Tsifrovaya ekonomika Rossiiskoi Federatsii», utverzhdennaya rasporyazheniem Pravitel'stva Rossiiskoi Federatsii ot 28 iyulya 2017 g. ą 1632-r [Elektronnyi resurs]. – Rezhim dostupa: http://static.government.ru/media/files/9gFM4FHj4PsB79I5v7yLVuPgu4bvR7M0.pdf data obrashcheniya: 01.06.2019).

10. Razuvaeva, E.B., Yakupova L. Uklonenie ot uplaty nalogov: sposoby ukloneniya i metody resheniya / E.B. Razuvaeva, L.R. Yakupova // Vestnik sovremennykh issledovanii. – 2018. – ą 6.2 (21). – S. 265-267.

11. Rossiya v tsifrakh 2018: kratkii statisticheskii sbornik [Elektronnyi resurs]. – Rosstat. – Rezhim dostupa: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1135075100641 (data obrashcheniya: 01.06.2019).

12. Alavuotunki, K. The Effects of the Value-Added Tax on Revenue and Inequality / K. Alavuotunki, M. Haapanen, J. Pirttilä // Journal of Development Studies. – 2018. – ą2(1). – S. 1-19.

13. Bikas, E. The impact of value-added tax on the fiscal sustainability / E. Bikas, G. Bagotyrius, A. Jakubauskaite // Journal of Security and Sustainability Issues. – 2017. – ą7(2). – S. 267-285

14. Henry, E. Corporate tax avoidance: data truncation and loss firms / E. Henry, R. Sansing // Review of Accounting Studies. – 2018. – 23(3), s. 1042-1070.

15. Malik, S. An experimental analysis of tax avoidance policies / S. Malik, B. Mihm, F. Timme // International Tax and Public Finance. – 2018. – 25(1). – s. 200-239.

16. Matthews, K. VAT evasion and VAT avoidance: Is there a European Laffer curve for VAT? / K. Matthews // International Review of Applied Economics. – 2017. – 17(1), s. 105-114.

17. Payne, D.M. Aggressive Tax Avoidance: A Conundrum for Stakeholders, Governments, and Morality / D.M. Payne, C.A. Raiborn // Journal of Business Ethics. – 2018. – 147(3). – 469-487.

18. Revenue Statistics 2018 Tax revenue trends in the OECD [Elektronnyi resurs]. – OECD. – Rezhim dostupa: https://www.oecd.org/tax/tax-policy/revenue-statistics-highlights-brochure.pdf (data obrashcheniya: 01.06.2019).

|

Eng

Eng