|

Theoretical and Applied Economics

Reference:

Baranova L.S.

Methodology and tools of product range management on the example of meat processing plant

// Theoretical and Applied Economics.

2019. ą 2.

P. 82-94.

DOI: 10.25136/2409-8647.2019.2.26040 URL: https://en.nbpublish.com/library_read_article.php?id=26040

Methodology and tools of product range management on the example of meat processing plant

Baranova Liubov Sergeevna

Head of Marketing Department, “Meat Star” LLC

196240, Russia, g.Sankt-Peterburg, g. Saint Petersburg, ul. Predportovaya, 6, of. R

|

liubov-baranova29@yandex.ru

|

|

|

Other publications by this author

|

|

|

DOI: 10.25136/2409-8647.2019.2.26040

Received:

17-04-2018

Published:

18-07-2019

Abstract:

The object of this research is the product range of food companies on the example of a meat processing plant. The subject of this research is the unmanageable and uncontrollable product range of food companies. The goal is to devise methodology and tools for managing product range. The author meticulously examines such instruments as structuring, systematization and balancing of product range in width and depth. Special attention is paid to ABC and BCG analyses. Combining the ABC and BCG analyses and structuring of recommendation matrix represents a key aspect in this research. The methodology includes the following stages: systematization of product range by category and width balancing; structuring of product range by profitability, sales and number SCU’s, and depth balancing; conducting ABC analysis by profit within a category; conducting BCG analysis within a category; fusion of ABC and BCG analyses. The scientific novelty of this work consists in fusing the ABC and BCG analyses, as well as forming a matrix for classification of product range, where the entire product range is divided into twelve categories. The author’s contribution into this study lies in the matrix of recommendations for each of the twelve categories. The main conclusion is defined by the fact that using the recommendation matrix, formed on the basis of intersecting of ABC and BCG analyses, will allow for optimized product range management, make sound strategic decisions on product range, as well as structure proper product range policy.

Keywords:

product range, ABC analysis, BCG-analysis, the width of the range, range depth, the balance of the range, the profit structure, the structure of the implementation, the structure of the SKU, systematization of the range

This article written in Russian. You can find original text of the article here

.

Ââĺäĺíčĺ

Óďđŕâëĺíčĺ ŕńńîđňčěĺíňîě – ęëţ÷ĺâîé ďđîöĺńń â äĺ˙ňĺëüíîńňč ě˙ńîďĺđĺđŕáŕňűâŕţůĺăî ďđĺäďđč˙ňč˙. Ňîëüęî ăđŕěîňíî âűńňđîĺííŕ˙ ŕńńîđňčěĺíňíŕ˙ ďîëčňčęŕ ďîçâîë˙ĺň ęîěďŕíčč ďîëó÷ŕňü ďđčáűëü č óńďĺříî âĺńňč ńâîţ äĺ˙ňĺëüíîńňü íŕ âűńîęîęîíęóđĺíňîě ďŕäŕţůĺě đűíęĺ. ĐÁĘ ďđčâîäčň ňŕęčĺ ńňŕňčńňč÷ĺńęčĺ äŕííűĺ, ńîăëŕńíî ęîňîđűě â 2016 ăîäó ďđîńëĺćčâŕĺňń˙ ďŕäĺíčĺ îáúĺěîâ ďđîčçâîäńňâŕ ďđîäóęöčč âűńîęîé ńňĺďĺíč ďĺđĺđŕáîňęč – ęîëáŕńíűő čçäĺëčé č ě˙ńíűő ęîíńĺđâîâ – íŕ ôîíĺ ńíčćĺíč˙ đĺŕëüíűő äîőîäîâ íŕńĺëĺíč˙ č đîńňŕ öĺí íŕ ńűđüĺ č číăđĺäčĺíňű. Ňŕę, ďđîčçâîäńňâî ęîëáŕńíűő čçäĺëčé ńîęđŕňčëîńü íŕ 1,3% (äî 2410,5 ňűń. ň), ŕ ďđîčçâîäńňâî ě˙ńíűő ęîíńĺđâîâ – íŕ 6,1% (äî 490,4 ňűń. óńëîâ. áŕíîę.) [1].

Ďđĺäěĺňîě ńňŕňüč ˙âë˙ĺňń˙ íĺóďđŕâë˙ĺěűé č íĺęîíňđîëčđóĺěűé ŕńńîđňčěĺíň ďčůĺâűő ďđĺäďđč˙ňčé íŕ ďđčěĺđĺ ě˙ńîďĺđĺđŕáŕňűâŕţůĺăî ďđĺäďđč˙ňč˙. Öĺëü čńńëĺäîâŕíč˙ – đŕçđŕáîňęŕ ěĺňîäîëîăčč č číńňđóěĺíňŕđč˙ óďđŕâëĺíč˙ ŕńńîđňčěĺíňîě.  đĺçóëüňŕňĺ âíĺäđĺíč˙ äŕííîé ěĺňîäîëîăčč ďî˙âčňń˙ ÷ĺňęčé ďëŕí ďî đŕáîňĺ ń ŕńńîđňčěĺíňîě, ęîňîđűé ë˙ćĺň â îńíîâó ŕńńîđňčěĺíňíîé ďîëčňčęč ďđĺäďđč˙ňč˙.

Ňĺîđĺňč÷ĺńęîé îńíîâîé äŕííîé đŕáîňűďîńëóćčëč đŕáîňű ňŕęčő ŕâňîđîâ, ęŕę Ŕíńîôô Č, Ęîňëĺđ Ô, Ëŕńęîâĺö Ń.Â., Ëĺěŕíí Ä.Đ., Óďîđîâ Â.Ŕ. č äđóăčő.

Íŕó÷íŕ˙ íîâčçíŕ ďđĺäńňŕâëĺíŕ ńîâěĺůĺíčĺě ŔÂŃ č BCG ŕíŕëčçîâ č ôîđěčđîâŕíč˙ ěŕňđčöű ęëŕńńčôčęŕöčé ŕńńîđňčěĺíňŕ, ăäĺ âĺńü ŕńńîđňčěĺíň đŕçáčň íŕ äâĺíŕäöŕňü ęŕňĺăîđčé č äŕëĺĺ ďđĺäńňŕâëĺíŕ ěŕňđčöŕ đĺęîěĺíäŕöčé äë˙ ęŕćäîé čç äâĺíŕäöŕňč ęŕňĺăîđčé. Čńďîëüçó˙ ěŕňđčöó đĺęîěĺíäŕöčé, ńôîđěčđîâŕííóţ íŕ îńíîâĺ ďĺđĺęđĺńňíîăî ŔÂŃ č BCG ŕíŕëčçŕ, ěîćíî îďĺđŕňčâíî óďđŕâë˙ňü ŕńńîđňčěĺíňîě, ďđčíčěŕňü âĺđíűĺ ńňđŕňĺăč÷ĺńęčĺ đĺřĺíč˙ ďî ŕńńîđňčěĺíňó, âűńňđŕčâŕňü ęîđđĺęňíóţ ŕńńîđňčěĺíňíóţ ďîëčňčęó.

Îńíîâíűĺ ýëĺěĺíňű ěĺňîäîëîăčč óďđŕâëĺíč˙ ŕńńîđňčěĺíňîě

Ďĺđâűé řŕă, ęîňîđűé íĺîáőîäčěî ńäĺëŕňü – ńčńňĺěŕňčçčđîâŕňü âńĺ ďđîäóęňű íŕ ňîâŕđíűĺ ęŕňĺăîđčč. Îńîáîĺ âíčěĺíčĺ ŕâňîđ óäĺë˙ĺň ňîěó, ÷ňî ęŕňĺăîđčč äîëćíű áűňü ěŕđęĺňčíăîâűĺ, ŕ íĺ áóőăŕëňĺđńęčĺ čëč ďđîčçâîäńňâĺííűĺ. Âŕćíűě ŕńďĺęňîě ˙âë˙ĺňń˙ ňî, ÷ňî čěĺííî ňŕęčĺ ęŕňĺăîđčč ďîňđĺáčňĺëü âčäčň â ěŕăŕçčíĺ. Íŕďđčěĺđ, äë˙ óäîáíîăî č ëîăč÷ĺńęč îáîńíîâŕííîăî ďđîčçâîäńňâĺííîăî č áóőăŕëňĺđńęîăî ó÷ĺňŕ ďđŕęňč÷ĺńęč âńĺăäŕ äĺë˙ňń˙ íŕ äâĺ đŕçíűĺ ęŕňĺăîđčč – ďîëóęîď÷ĺíűĺ ęîëáŕńű č âŕđĺíî-ęîď÷ĺíűĺ ęîëáŕńű. Ýňî âĺđíî ń ňî÷ęč çđĺíč˙ ó÷ĺňŕ âőîä˙ůĺăî ńűđü˙, čńďîëüçóĺěîăî îáîđóäîâŕíč˙ č ýíĺđăîçŕňđŕň [18]. Îäíŕęî, ďîňđĺáčňĺëü íŕ ďîëęĺ â ěŕăŕçčíĺ âčäčň ďđîńňî ęîď÷ĺíűĺ ęîëáŕńű (äŕííűé ôŕęň âű˙âëĺí â đĺçóëüňŕňĺ ńîöčŕëüíîăî îďđîńŕ ďîňđĺáčňĺëĺé, ďđîâîäčâřĺăîń˙ â đčňĺéëĺ â 2017 ăîäó). Ďîýňîěó, äë˙ äŕëüíĺéřĺé đŕáîňű íĺîáőîäčě îáúĺäčí˙ňü â îäíó ęŕňĺăîđčţ äŕííűĺ ďđîäóęňű. Ďîëóęîď÷ĺíűĺ č âŕđĺíî-ęîď÷ĺíűĺ ęîëáŕńű â ěŕđęĺňčíăĺ ˙âë˙ţňń˙ ęŕňĺăîđčĺé ęîď÷ĺíűĺ ęîëáŕńű. Ęëŕńńčôčęŕöč˙ ęŕňĺăîđčé ďđčâĺäĺíŕ â ňŕáëčöĺ 1.

Ňŕáëčöŕ 1. Ęëŕńńčôčęŕöč˙ ęŕňĺăîđčé ě˙ńíűő čçäĺëčé (äŕííűĺ ě˙ńîďĺđĺđŕáŕňűâŕţůĺăî ďđĺäďđč˙ňč˙ ÎÎÎ «Ěčň Ńňŕđ», ă.Ńŕíęň-Ďĺňĺđáóđă)

|

Ęŕňĺăîđčč ěŕđęĺňčíăŕ

|

Ęŕňĺăîđčč ďđĺäďđč˙ňč˙

|

|

Äĺëčęŕňĺńű

|

Äĺëčęŕňĺńű âŕđĺíî-ęîď÷ĺíűĺ (ęóńîę 0,3 ęă), äĺëčęŕňĺńű âŕđĺíî-ęîď÷ĺíűĺ (ęóńîę öĺëüíűé), äĺëčęŕňĺńű ńűđîęîď÷ĺíűĺ, íŕđĺçęŕ â/ę, íŕđĺçęŕ ń/ę

|

|

Âĺň÷číŕ

|

Âĺň÷číű

|

|

Âŕđĺíŕ˙ ęîëáŕńŕ

|

Ęîëáŕńű âŕđĺíűĺ

|

|

Ęîď÷ĺíŕ˙ ęîëáŕńŕ

|

Ęîëáŕńęč ďîëóęîď÷ĺíűĺ, ęîëáŕńű ďîëóęîď÷ĺíűĺ

|

|

Ńîńčńęč

|

Ńŕđäĺëüęč, ńîńčńęč, ńîńčńęč óďŕęîâęŕ

|

Ęîëč÷ĺńňâî ęŕňĺăîđčé ě˙ńíűő čçäĺëčé ó ďđĺäďđč˙ňč˙ äĺěîíńňđčđóĺň řčđčíó ŕńńîđňčěĺíňŕ. Ńáŕëŕíńčđîâŕííűě ďî řčđčíĺ ŕńńîđňčěĺíň ěîćĺň áűňü ďđč óäîâëĺňâîđĺíčč îńíîâíűő ďîňđĺáíîńňĺé ďîęóďŕňĺë˙ č îďňčěŕëüíîě čńďîëüçîâŕíčč ďđîčçâîäńňâĺííűő âîçěîćíîńňĺé [17].

Čńňîđč÷ĺńęč ńëîćčëîńü ňŕę, ÷ňî â ě˙ńîďĺđĺđŕáîňęĺ ĺńňü ňđŕäčöčîííűĺ ęŕňĺăîđčč čçäĺëčé, çíŕęîěűĺ ęŕćäîěó ďîňđĺáčňĺëţ č ďîëüçóţůčĺń˙ ďîďóë˙đíîńňüţ. Ę ňŕęčě ęŕňĺăîđč˙ě îňíîń˙ňń˙ âŕđĺíűĺ ęîëáŕńű, ńîńčńęč, ęîď÷ĺíűĺ ęîëáŕńű, äĺëčęŕňĺńű. Ýňî áŕçîâűĺ ęŕňĺăîđčč, čěĺ˙ ęîňîđűĺ â íŕëč÷čč ďđĺäďđč˙ňčĺ ěîćĺň ďîőâŕńňŕňüń˙ ńáŕëŕíńčđîâŕííűě ŕńńîđňčěĺíňîě ďî řčđčíĺ. Ęŕňĺăîđčč âĺň÷číű, ëčâĺđíűĺ ęîëáŕńű, ďŕřňĺňű áŕçîâűěč íĺ ˙âë˙ţňń˙. Äŕííűĺ ęŕňĺăîđčč ěîăóň âűďóńęŕňüń˙ ďđĺäďđč˙ňčĺě, îäíŕęî ýňî ňđĺáóĺň äîďîëíčňĺëüíűő ďđîčçâîäńňâĺííűő âîçěîćíîńňĺé.  ýňîě ńëó÷ŕĺ ěîćíî áóäĺň ăîâîđčňü î ňîě, ÷ňî ó ďđĺäďđč˙ňč˙ řčđîęčé ŕńńîđňčěĺíň, ęîňîđűé íĺ âńĺăäŕ ˙âë˙ĺňń˙ ńáŕëŕíńčđîâŕííűě. Äë˙ áŕëŕíńčđîâęč ŕńńîđňčěĺíňŕ ďî řčđčíĺ ÷ŕůĺ âńĺăî ďđĺäëŕăŕĺňń˙ čńęëţ÷čňü ęŕňĺăîđčč, íĺ ˙âë˙ţůčĺń˙ áŕçîâűěč.

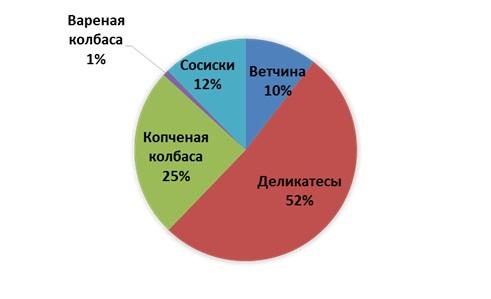

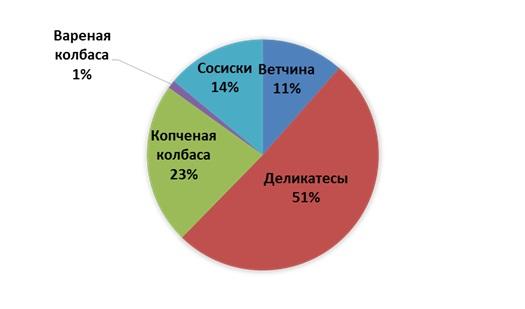

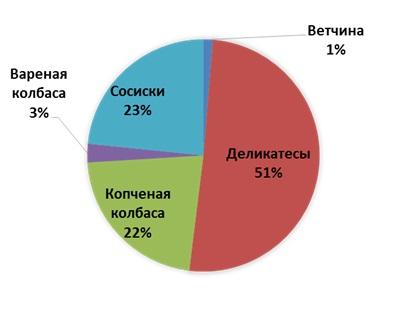

Âňîđîé řŕă – ŕíŕëčç ńňđóęňóđű ďđčáűëč, đĺŕëčçŕöčč č ęîëč÷ĺńňâŕ SKU (Stock Keeping Unit â ďĺđĺâîäĺ ń ŕíăëčéńęîăî – "ńęëŕäńęŕ˙ ó÷¸ňíŕ˙ ĺäčíčöŕ") â đŕçđĺçĺ ďî ęŕňĺăîđč˙ě. Ýňč äŕííűĺ ďîçâîë˙ň îďđĺäĺëčňü ńáŕëŕíńčđîâŕííîńňü âńĺăî ŕńńîđňčěĺíňŕ. Äčŕăđŕěěű ďî ńňđóęňóđĺ ďđčáűëč, đĺŕëčçŕöčč č ŕńńîđňčěĺíňó ďđčâĺäĺíű íŕ đčńóíęĺ 1, 2, 3.

Đčńóíîę 1. Äčŕăđŕěěŕ ńňđóęňóđű ďđčáűëč â ęŕňĺăîđč˙ő (äŕííűĺ ě˙ńîďĺđĺđŕáŕňűâŕţůĺăî ďđĺäďđč˙ňč˙ ÎÎÎ «Ěčň Ńňŕđ», ă.Ńŕíęň-Ďĺňĺđáóđă)

Đčńóíîę 2. Äčŕăđŕěěŕ ńňđóęňóđű đĺŕëčçŕöčč â ęŕňĺăîđč˙ő (äŕííűĺ ě˙ńîďĺđĺđŕáŕňűâŕţůĺăî ďđĺäďđč˙ňč˙ ÎÎÎ «Ěčň Ńňŕđ», ă.Ńŕíęň-Ďĺňĺđáóđă)

Đčńóíîę 3. Äčŕăđŕěěŕ ńňđóęňóđű ŕńńîđňčěĺíňŕ ďî ęîëč÷ĺńňâó SKU â ęŕňĺăîđč˙ő (äŕííűĺ ě˙ńîďĺđĺđŕáŕňűâŕţůĺăî ďđĺäďđč˙ňč˙ ÎÎÎ «Ěčň Ńňŕđ», ă.Ńŕíęň-Ďĺňĺđáóđă)

Î÷ĺâčäíűé âűâîä, ęîňîđűé ěîćíî ńäĺëŕňü čńőîä˙ čç âűřĺďđčâĺäĺííűő äčŕăđŕěě - ńňđóęňóđŕ ŕńńîđňčěĺíňŕ čěĺĺň ˙âíűé óęëîí â ńňîđîíó ęŕňĺăîđčč «Äĺëčęŕňĺńű». Äŕííŕ˙ ęŕňĺăîđč˙ čěĺĺň ńóůĺńňâĺííűé ďĺđĺâĺń ďî ďđčáűëč, ňîííŕćó č ęîëč÷ĺńňâó SKU. Ýňî äĺěîíńňđčđóĺň ńčňóŕöčţ íĺńáŕëŕíńčđîâŕííîńňč ŕńńîđňčěĺíňŕ. Äŕííűé ďîęŕçŕňĺëü ˙âë˙ĺňń˙ äë˙ ďđĺäďđč˙ňč˙ íĺăŕňčâíűě, ň.ę. óâĺëč÷čâŕĺňń˙ đčńę çŕâčńčěîńňč âńĺé ęîěěĺđ÷ĺńęîé äĺ˙ňĺëüíîńňč îň îäíîé ęŕňĺăîđčč. Ňŕęćĺ čç äčŕăđŕěě âčäĺí âňîđîé î÷ĺâčäíűé âűâîä – ęŕňĺăîđč˙ «Ńîńčńęč» čěĺĺň 23% SKU, ęîňîđűĺ ďđčíîń˙ 12% ďđčáűëč č 14% đĺŕëčçŕöčč. Ęŕňĺăîđč˙ íĺ đĺçóëüňŕňčâíŕ, â ęŕňĺăîđčč ˙âíî đŕçäóň ŕńńîđňčěĺíň.

Îńîáîĺ âíčěŕíčĺ ńňîčň óäĺëčňü ńňđóęňóđĺ ŕńńîđňčěĺíňŕ ďî ęîëč÷ĺńňâó SKU â ęŕňĺăîđč˙ő. Ýňî ďîęŕçŕňĺëü ăëóáčíű ŕńńîđňčěĺíňŕ [17]. Čçó÷ŕ˙ äčŕăđŕěěó íŕ đčńóíęĺ 3 îň÷ĺňëčâî âčäíî, ÷ňî ó ęŕňĺăîđčč «Äĺëčęŕňĺńű» î÷ĺíü ăëóáîęčé ŕńńîđňčěĺíň â ňî âđĺě˙, ęŕę ęŕňĺăîđč˙ «Âŕđĺíűĺ ęîëáŕńű» íĺ äĺěîíńňđčđóĺň ăëóáčíó ŕńńîđňčěĺíňŕ. Ěű ďîíčěŕĺě, ÷ňî ŕńńîđňčěĺíň äĺëčęŕňĺńîâ âńĺăäŕ áóäĺň ăëóáćĺ, ÷ĺě ŕńńîđňčěĺíň âŕđĺíűő ęîëáŕń. Îäíŕęî, äë˙ ňîăî, ÷ňîáű ńáŕëŕíńčđîâŕňü ŕńńîđňčěĺíň ďî ăëóáčíĺ, íĺîáőîäčěî ďđĺäďđčíčěŕňü řŕăč äë˙ óâĺëč÷ĺíč˙ ęîëč÷ĺńňâŕ SKU â ęŕňĺăîđčč «Âŕđĺíűĺ ęîëáŕńű» č óěĺíüřĺíč˙ ęîëč÷ĺńňâŕ SKU â ęŕňĺăîđčč «Äĺëčęŕňĺńű».

ęŕňĺăîđč˙ő «Ńîńčńęč» č «Ęîď÷ĺíŕ˙ ęîëáŕńŕ» ŕńńîđňčěĺíň ďî ăëóáčíĺ ńáŕëŕíńčđîâŕí.

Ęŕňĺăîđč˙ «Âĺň÷číű» čěĺĺň ăëóáîęčé ŕńńîđňčěĺíň äë˙ íĺáŕçîâîé ęŕňĺăîđčč. Ďđč đŕáîňĺ ń ęŕňĺăîđčĺé «Âĺň÷číű» íĺîáőîäčěî ďđčíčěŕňü ńňđŕňĺăč÷ĺńęîĺ đĺřĺíčĺ î âűďóńęĺ âńĺé ęŕňĺăîđčč. Äë˙ ýňîăî íóćíî ó÷čňűâŕňü çŕňđŕňű č ďđîčçâîäńňâĺííűĺ âîçěîćíîńňč, ďîňđĺáíîńňü đűíęŕ č ďđčáűëü, ęîňîđóţ âĺň÷číű äŕţň ďđĺäďđč˙ňčţ. Ýňč äŕííűĺ â ńîâîęóďíîńňč ńňŕíóň îńíîâîé äë˙ ďđčí˙ňč˙ đĺřĺíč˙ ďî ęŕňĺăîđčč «Âĺň÷číű».

Ňđĺňčé řŕă – ŔÂŃ-ŕíŕëčç ďî ďđčáűëč â ęŕćäîé ęŕňĺăîđčč.

ŔÂŃ-ŕíŕëčç – ýňî číńňđóěĺíň ń ďîěîůüţ ęîňîđîăî ěîćíî óďîđ˙äî÷čňü ŕńńîđňčěĺíň.  îńíîâĺ ŔÂŃ-ŕíŕëčçŕ ëĺćčň çŕęîí Ďŕđĺňî, ăäĺ 20% ŕńńîđňčěĺíňŕ ďđčíîń˙ň 80% đĺçóëüňŕňŕ. Đĺçóëüňŕňîě ěîăóň áűňü đŕçíűĺ ďîęŕçŕňĺëč.  äŕííîě čńńëĺäîâŕíčč ýňî ďîęŕçŕňĺëü ďđčáűëč.  đĺçóëüňŕňĺ ŔÂŃ-ŕíŕëčçŕ ŕńńîđňčěĺíň äĺëčňń˙ íŕ 3 ęŕňĺăîđčč – Ŕ,  č Ń. Ďđîäóęňű, îňíîń˙ůčĺń˙ ę ăđóďďĺ Ŕ ďđčíîń˙ň 80% ďđčáűëč, ę ăđóďďĺ  15% ďđčáűëč č ę ăđóďďĺ Ń 5% ďđčáűëč.

Ďđčíöčďčŕëüíî äĺëŕňü äĺňŕëčçčđîâŕííűé ŔÂŃ-ŕíŕëčç äë˙ ęŕćäîé ęŕňĺăîđčč (íĺ äë˙ âńĺăî ŕńńîđňčěĺíňŕ ĺäčíîâđĺěĺííî), ň.ę. ýňî ďîçâîë˙ĺň óâčäĺňü îáúĺęňčâíóţ ęŕđňčíó âíóňđč ęŕňĺăîđčč, ńôîđěčđîâŕňü âűâîäű č ďëŕí đŕáîň ń ęîíęđĺňíîé ęŕňĺăîđčĺé, ÷ňî â ďîńëĺäóţůĺě ë˙ćĺň â îńíîâó ôîđěčđîâŕíč˙ ďëŕíŕ đŕáîň ńî âńĺě ŕńńîđňčěĺíňîě [15].  ęŕ÷ĺńňâĺ ďđčěĺđŕ ďđčâĺäĺí ŔÂŃ- ŕíŕëčç ęŕňĺăîđčč «Ńîńčńęč» â ňŕáëčöĺ 2.

Ňŕáëčöŕ 2. ŔÂŃ-ŕíŕëčç ďî ďđčáűëč ęŕňĺăîđčč «Ńîńčńęč» (äŕííűĺ ě˙ńîďĺđĺđŕáŕňűâŕţůĺăî ďđĺäďđč˙ňč˙ ÎÎÎ «Ěčň Ńňŕđ», ă.Ńŕíęň-Ďĺňĺđáóđă)

|

Íîěĺíęëŕňóđŕ

|

Äîë˙,%

|

ABC

|

|

Ńîńčńęč Ëŕęîěęŕ

|

56,1%

|

A

|

|

Ńŕđäĺëüęč ńâčíűĺ

|

14,9%

|

A

|

|

Ńîńčńęč Ěîëî÷íűĺ îđčăčíŕëüíűĺ

|

5,7%

|

A

|

|

Ńîńčńęč Ěîëî÷íűĺ

|

5,0%

|

A

|

|

Ńîńčńęč Ëŕęîěńňâî

|

4,5%

|

B

|

|

Ńŕđäĺëüęč ăîâ˙ćüč

|

3,3%

|

B

|

|

Řďčęŕ÷ęč

|

2,0%

|

B

|

|

Ńîńčńęč Ĺëčńĺéńęčĺ

|

1,8%

|

B

|

|

Ńîńčńęč Îńîáűĺ äčĺňč÷ĺńęčĺ

|

1,4%

|

B

|

|

Ńîńčńęč Áĺëîđóńńęčĺ

|

1,0%

|

B

|

|

Ńîńčńęč Ňčđîëüńęčĺ

|

1,0%

|

B

|

|

Ńîńčńęč Ńëčâî÷íűĺ

|

0,9%

|

C

|

|

Ńîńčńęč Äîęňîđńęčĺ

|

0,9%

|

C

|

|

Ńîńčńęč Âĺíńęčĺ

|

0,7%

|

C

|

|

Ńîńčńęč Đóńńęčĺ

|

0,3%

|

C

|

|

Ńŕđäĺëüęč Îńîáűĺ

|

0,3%

|

C

|

|

Ńîńčńęč Íĺćíűĺ

|

0,1%

|

C

|

| |

|

|

Ëčäĺđŕěč ďî ďđčáűëč ęŕňĺăîđčč «Ńîńčńęč» ˙âë˙ţňń˙ 4 SKU (Ńîńčńęč Ëŕęîěęŕ, Ńŕđäĺëüęč ńâčíűĺ, Ńîńčńęč Ěîëî÷íűĺ îđčăčíŕëüíűĺ, Ńîńčńęč Ěîëî÷íűĺ). Ăëŕâíîé đĺęîěĺíäŕöčĺé ęŕńŕňĺëüíî ďđîäóęňîâ, âőîä˙ůčő â ăđóďďó «Ŕ» áóäĺň číâĺńňčđîâŕíčĺ č ęîíňđîëü. Äŕííűĺ ďđîäóęňű íĺîáőîäčěî đŕçâčâŕňü, đŕńřčđ˙˙ äčńňđčáóöčţ. Âŕćíűě ďîęŕçŕňĺëĺě â ęŕňĺăîđčč ëčäĺđîâ ˙âë˙ĺňń˙ ňî, ÷ňî ďĺđâűé ňîďîâűé ďđîäóęň Ńîńčńęč Ëŕęîěęŕ čěĺĺň äîëţ ďđčáűëč 56,1%. Ň.ĺ. áîëĺĺ ďîëîâčíű ďđčáűëč ęŕňĺăîđčč «Ńîńčńęč» ďđčőîäčňń˙ íŕ 1 SKU. Ńëîćčâřóţń˙ ńčňóŕöčţ íĺîáőîäčěî ěĺí˙ňü, íŕđŕůčâŕ˙ äîëţ ďđčáűëč ó ďîńëĺäóţůčő ďđîäóęňîâ ăđóďďű Ŕ. Ň.ę. îäčí ŕáńîëţňíűé ëčäĺđ ńîçäŕĺň íĺńňŕáčëüíóţ ńčňóŕöčţ â ęŕňĺăîđčč, äĺëŕ˙ ĺĺ ó˙çâčěîé. Äŕëĺĺ čäĺň 7 SKU ăđóďďű  (Ńîńčńęč Ëŕęîěńňâî, Ńŕđäĺëüęč ăîâ˙ćüč, Řďčęŕ÷ęč, Ńîńčńęč Ĺëčńĺéńęčĺ, Ńîńčńęč Îńîáűĺ äčĺňč÷ĺńęčĺ, Ńîńčńęč Áĺëîđóńńęčĺ, Ńîńčńęč Ňčđîëüńęčĺ). Ýňč ďđîäóęňű íóćíî ďîääĺđćčâŕňü, óâĺëč÷čâŕ˙ äîëţ ďđčáűëč ęŕćäîăî čç äŕííűő ďđîäóęňîâ. Č 6 SKU, ęîňîđűĺ îňíîń˙ňń˙ ę ăđóďďĺ Ń (Ńîńčńęč Ńëčâî÷íűĺ, Ńîńčńęč Äîęňîđńęčĺ, Ńîńčńęč Âĺíńęčĺ, Ńîńčńęč Đóńńęčĺ, Ńŕđäĺëüęč Îńîáűĺ, Ńîńčńęč Íĺćíűĺ) ďđčíîń˙ň ěčíčěŕëüíóţ ďđčáűëü – ęŕíäčäŕňű íŕ âűâîä čç ŕńńîđňčěĺíňŕ.

×ĺňâĺđňűé řŕă – BCG-ŕíŕëčç ęŕćäîé ęŕňĺăîđčč.

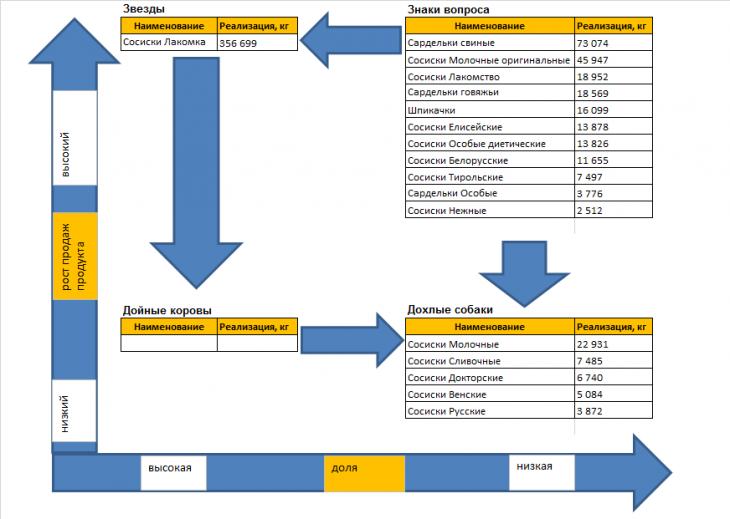

BCG-ŕíŕëčç – ýňî číńňđóěĺíň ń ďîěîůüţ ęîňîđîăî ěîćíî ęëŕńńčôčöčđîâŕňü ŕńńîđňčěĺíň čńőîä˙ čç đűíî÷íîăî đîńňŕ č çŕíčěŕĺěîé äîëč íŕ đűíęĺ.  ăđŕôč÷ĺńęîě ďëŕíĺ BCG-ŕíŕëčç – ýňî ěŕňđčöŕ ń äâóě˙ îń˙ěč (îńü Y – ýňî đűíî÷íűé đîńň, îńü Ő – ýňî äîë˙ íŕ đűíęĺ) č ÷ĺňűđüě˙ ęâŕäđŕňíűěč ńĺęňîđŕěč, çŕęëţ÷ĺííűěč ěĺćäó íčěč. Ŕńńîđňčěĺíň đŕńďđĺäĺë˙ĺňń˙ ďî ÷ĺňűđ¸ě ńĺęňîđŕě, ńîăëŕńíî çíŕ÷ĺíč˙ě îńĺé.  îńíîâĺ BCG-ŕíŕëčçŕ ëĺćčň ćčçíĺííűé öčęë ňîâŕđŕ, â ńîîňâĺňńňâčč ń ęîňîđűě ňîâŕđ â ńâîĺě đŕçâčňčč ďđîőîäčň ÷ĺňűđĺ ńňŕäčč: âűőîä íŕ đűíîę – ďđîäóęň «Çíŕę âîďđîńŕ», đîńň – ďđîäóęň «Çâĺçäŕ», çđĺëîńňü – ňîâŕđ «Äîéíŕ˙ ęîđîâŕ» č ńďŕä – ňîâŕđ «Äîőëŕ˙ ńîáŕęŕ».

Ďđč đŕáîňĺ ń čńńëĺäîâŕíčĺě ŕńńîđňčěĺíňŕ čńďîëüçóĺňń˙ ŕäŕďňčđîâŕííűé BCG-ŕíŕëčç. Ďđîâĺäĺíčĺ ęëŕńńč÷ĺńęîăî BCG-ŕíŕëčçŕ çŕňđóäíĺíî îďĺđŕňčâíűě ďîëó÷ĺíčĺě äŕííűő äîëč đűíęŕ ęîíęóđĺíňîâ. Ďîýňîěó čńďîëüçóţňń˙ âíóňđĺííčĺ äŕííűĺ ęîěďŕíčč. Čńďîëüçîâŕíčĺ âíóňđĺííčő äŕííűő ďîçâîë˙ĺň ńäĺëŕňü ďîëíîöĺííűé ŕíŕëčç č ńôîđěčđîâŕňü îáúĺęňčâíűĺ âűâîäű. Îńü Y äĺěîíńňđčđóĺň ňĺěďű đîńňŕ ďđîäŕć ďđîäóęňŕ ďî îňíîřĺíčţ ę ďđĺäűäóůĺěó ďĺđčîäó â ŕíŕëčçčđóĺěîé ęŕňĺăîđčč. Îńü X - ýňî äîë˙ â îáúĺěĺ ďđîäŕć îňäĺëüíîăî SKU â ęŕňĺăîđčč [21]. BCG-ŕíŕëčç ęŕňĺăîđčč «Ńîńčńęč» čçîáđŕćĺí íŕ đčńóíęĺ 4.

Đčńóíîę 4. BCG-ŕíŕëčç ęŕňĺăîđčč «Ńîńčńęč» (äŕííűĺ ě˙ńîďĺđĺđŕáŕňűâŕţůĺăî ďđĺäďđč˙ňč˙ ÎÎÎ «Ěčň Ńňŕđ», ă.Ńŕíęň-Ďĺňĺđáóđă)

BCG-ŕíŕëčç äĺěîíńňđčđóĺň, ÷ňî â ęŕňĺăîđčč «Äîéíűĺ ęîđîâű» íĺň íč îäíîé ďîçčöčč. Ýňî ďîęŕçŕňĺëü ňîăî, ÷ňî ęŕňĺăîđč˙ íĺńáŕëŕíńčđîâŕííŕ˙.  ęŕňĺăîđčč «Çâĺçäű» íŕőîäčňń˙ 1 SKU – Ńîńčńęč Ëŕęîěęŕ. Íĺîáőîäčěî đŕçâčâŕňü č číâĺńňčđîâŕňü äŕííîĺ SKU.  ęŕňĺăîđčč «Çíŕęč âîďđîńŕ» íŕőîäčňń˙ ńŕěîĺ áîëüřîĺ ęîëč÷ĺńňâî SKU – 11 (Ńŕđäĺëüęč ńâčíűĺ, Ńîńčńęč Ěîëî÷íűĺ îđčăčíŕëüíűĺ, Ńîńčńęč Ëŕęîěńňâî, Ńŕđäĺëüęč ăîâ˙ćüč, Řďčęŕ÷ęč, Ńîńčńęč Ĺëčńĺéńęčĺ, Ńîńčńęč Îńîáűĺ äčĺňč÷ĺńęčĺ, Ńîńčńęč Áĺëîđóńńęčĺ, Ńîńčńęč Ňčđîëüńęčĺ, Ńŕđäĺëüęč Îńîáűĺ, Ńîńčńęč Íĺćíűĺ). Ýňî ďđîáëĺěíűĺ ďîçčöčč, ňđĺáóţůčĺ đĺřĺíčé. Č â ęŕňĺăîđčč «Äîőëűĺ ńîáŕęč» íŕőîäčňń˙ 5 SKU (Ńîńčńęč Ěîëî÷íűĺ, Ńîńčńęč Ńëčâî÷íűĺ, Ńîńčńęč Äîęňîđńęčĺ, Ńîńčńęč Âĺíńęčĺ, Ńîńčńęč Đóńńęčĺ). Ýňč ďîçčöčč ňđĺáóţň âűâîäŕ čëč đîňŕöčč.

Ď˙ňűé řŕă – ńîâěĺůĺíčĺ ŔÂŃ č BCG ŕíŕëčçîâ. Äë˙ ďđčí˙ňč˙ âĺđíűő ńňđŕňĺăč÷ĺńęčő đĺřĺíčé ďî óďđŕâëĺíčţ ŕńńîđňčěĺíňîě ÷ŕńňî áűâŕĺň íĺäîńňŕňî÷íî íĺńęîëüęčő îňäĺëüíî âç˙ňűő ěĺňîäîâ ŕíŕëčçŕ. Ďîýňîěó ŕâňîđ ďđĺäëŕăŕĺň äĺëŕňü ńîâěĺůĺííűé ŔÂŃ ďî ďđčáűëč č BCG ŕíŕëčç ŕńńîđňčěĺíňŕ, ęîňîđűé ďîçâîëčň ďîëó÷čňü áîëĺĺ ÷ĺňęóţ ęŕđňčíó âíóňđč ęŕćäîé ęŕňĺăîđčč č ńňŕíĺň îńíîâîé äë˙ óďđŕâëĺíč˙ ŕńńîđňčěĺíňîě.

Ňĺîđĺňč÷ĺńęč ńîâěĺůĺíčĺ ŔÂŃ č BCG ŕíŕëčçîâ ěîćíî ďđĺäńňŕâčňü â âčäĺ ěŕňđčöű, čçîáđŕćĺííîé â ňŕáëčöĺ 3.

Ňŕáëčöŕ 3. Ěŕňđčöŕ ńîâěĺůĺííîăî ŔÂŃ č BCG ŕíŕëčçŕ (ńîńňŕâëĺíî ŕâňîđîě)

|

BCG

ŔÂŃ ďî ďđčáűëč

|

Äîéíűĺ ęîđîâű (Ę)

|

Çâĺçäű (Ç)

|

Çíŕęč âîďđîńŕ (Â)

|

Ńîáŕęč (Ń)

|

|

Ŕ

|

ŔĘ

|

ŔÇ

|

ŔÂ

|

ŔŃ

|

|

Â

|

ÂĘ

|

ÂÇ

|

ÂÂ

|

ÂŃ

|

|

Ń

|

ŃĘ

|

ŃÇ

|

ŃÂ

|

ŃŃ

|

Îńîáűě âęëŕäîě ŕâňîđŕ ˙âë˙ĺňń˙ äĺňŕëüíîĺ îďčńŕíčĺ ęŕćäîé ăđóďďű ďđîäóęňîâ, ęîňîđűĺ ńôîđěčđîâŕëčńü â đĺçóëüňŕňĺ ďĺđĺęđĺńňíîăî ABC č BCG ŕíŕëčçŕ.

ŔĘ – ďđîäóęňű, ęîňîđűĺ ăĺíĺđčđóţň îńíîâíîé ňîííŕć, ďđč ýňîě äŕţň ďđĺäďđč˙ňčţ ěŕęńčěŕëüíóţ ďđčáűëü. Ŕáńîëţňíűĺ őčňű ďđîäŕć ęŕňĺăîđčč. Ďđîäóęňű, ęîňîđűĺ ďîďŕëč â äŕííóţ ęŕňĺăîđčţ ňđĺáóţň ęîíňđîë˙ ęŕ÷ĺńňâŕ, č âíĺříĺăî âčäŕ. Îíč äîëćíű áűňü ďđĺäńňŕâëĺíű â ěŕęńčěŕëüíîě ęîëč÷ĺńňâĺ ňîđăîâűő ňî÷ĺę.

ÂĘ – ďđîäóęňű, ęîňîđűĺ ˙âë˙ţňń˙ ęëŕńńč÷ĺńęčěč ďđĺäńňŕâčňĺë˙ěč ŕńńîđňčěĺíňŕ. Ýňî ňîííŕćíűĺ ďđîäóęňű, ęîňîđűĺ ńňŕáčëüíî ďđîäŕţňń˙ ďđč ýňîě ăĺíĺđčđóţň ńđĺäíčĺ ďîęŕçŕňĺëč ďî ďđčáűëč. Ňŕęčĺ ďîçčöčč ňđĺáóţň ęîíňđîë˙ ęŕ÷ĺńňâŕ č âíĺříĺăî âčäŕ.

ŃĘ – ďđîäóňű, ęîňîđűĺ ďđîäŕţňń˙ «ďî ńňŕđîé ďŕě˙ňč». Ďđčíîń˙ň ňîííŕć, íî íĺ çŕđŕáŕňűâŕţň äë˙ ęîěďŕíčč íč÷ĺăî. Âîçěîćíî ňŕęčĺ ďîçčöčč íóćíű ďđĺäďđč˙ňčţ, ň.ę. ěîăóň áűňü ńňđŕňĺăč÷ĺńęčěč ďđč ďĺđĺđŕáîňęĺ ńűđü˙. Ń äŕííűě ďđîäóęňîě íĺ íóćíî íč÷ĺăî ďđĺäďđčíčěŕňü.

ŔÇ – ďđîäóňű, ęîňîđűĺ ˙âë˙ţňń˙ ęëŕńńč÷ĺńęčěč ďđĺäńňŕâčňĺë˙ěč ŕńńîđňčěĺíňŕ. Äčíŕěč÷íî đŕńňóůčĺ ďđîäŕćč ń ďîëó÷ĺíčĺě ěŕęńčěŕëüíîé ďđčáűëč. Ýňč ďđîäóęňű ňđĺáóţň číâĺńňčöčé č đŕçâčňč˙.

ÂÇ – ďđîäóňű, ęîňîđűĺ ˙âë˙ţňń˙ ďĺđńďĺęňčâíűěč. Ýňî çâĺçäű, ęîňîđűĺ íŕőîä˙ňń˙ íŕ đűíęĺ íĺçíŕ÷čňĺëüíîĺ âđĺě˙, ďîýňîěó âĺńü ďîňĺíöčŕë äŕííűő ďđîäóęňîâ ĺůĺ íĺ đŕńęđűň. Ýňč ďîçčöčč ňŕęćĺ ňđĺáóţň číâĺńňčöčé č đŕçâčňč˙.

ŃÇ – ďđîäóňű, ęîňîđűĺ ˙âë˙ţňń˙ «ëćĺçâĺçäŕěč». Ďđîäóęň äĺěîíńňđčđóĺň äčíŕěč÷íűé đîńň, ďđč ýňîě íĺ ăĺíĺđčđóĺň ďđčáűëü.  äŕííîě ďđîäóęňĺ ĺńňü ˙âíŕ˙ îřčáęŕ ń öĺíîîáđŕçîâŕíčĺě. Ńňîčěîńňü ďđîäóęňŕ çŕíčćĺíŕ, đîńň ďđîäŕć čńęóńńňâĺííűé. Ďđč ęîđđĺęňčđîâęĺ öĺíű âĺëčęŕ âĺđî˙ňíîńňü ňîăî, ÷ňî ďđîäóęň ďĺđĺńňŕíĺň áűňü «çâĺçäîé». Ňŕęîé ďđîäóęň ćĺëŕňĺëüíî îďĺđŕňčâíî âűâĺńňč čç ŕńńîđňčěĺíňŕ.

Ŕ – ďđîäóęňű, ęîňîđűĺ ďđč íĺçíŕ÷čňĺëüíîě ďđčđîńňĺ ďî ďđîäŕćŕě ăĺíĺđčđóţň ěŕęńčěŕëüíóţ ďđčáűëü.  ďđîäóęňĺ äŕííîé ęŕňĺăîđčč çŕëîćĺí áîëüřîé ďîňĺíöčŕë. Ďđč ďđčńóňńňâčč ĺăî íŕ đűíęĺ áîëĺĺ äëčňĺëüíîĺ âđĺě˙, îí ďĺđĺéäĺň â ęŕňĺăîđčţ «çâĺçäű».  äŕííűĺ ďđîäóęňű ěîćíî číâĺńňčđîâŕňü č đŕçâčâŕňü.

– ďđîäóęňű, ęîňîđűé ďđč íĺçíŕ÷čňĺëüíîě đîńňĺ ďđîäŕć ăĺíĺđčđóĺň ńđĺäíčĺ ďîęŕçŕňĺëč ďî ďđčáűëč. Ýňŕęčé «ńđĺäí˙÷îę».  äŕííűĺ ďđîäóęňű ěîćíî číâĺńňčđîâŕňü č đŕçâčâŕňü ďđîäŕćč â ëî˙ëüíűő ňîđăîâűő ňî÷ęŕő.

Ń – ďđîäóęňű, ęîňîđűé ďđč íĺçíŕ÷čňĺëüíîě đîńňĺ ďđîäŕć íĺ ďđčíîń˙ň ęîěďŕíčč ďđčáűëč. Ýňî ëčáî íîâčíęŕ, ęîňîđŕ˙ áűëŕ âűďóůĺíŕ ń îřčáęîé (íĺ ďđŕâčëüíűé äčçŕéí; âęóń, íĺ óäîâëĺňâîđ˙ţůčé ďîňđĺáčňĺë˙; íĺ ńîîňâĺňńňâóĺň öĺíîâîěó ńĺăěĺíňó č ň.ä) ëčáî ďđîäóęň, íŕőîä˙ůčéń˙ íŕ çŕęŕňĺ ńâîĺăî ćčçíĺííîăî öčęëŕ. Ňŕęîé ďđîäóęň ćĺëŕňĺëüíî îďĺđŕňčâíî âűâĺńňč čç ŕńńîđňčěĺíňŕ.

ŔŃ – ďđîäóęňű, ęîňîđűĺ íĺ äĺěîíńňđčđó˙ đîńň â ďđîäŕćŕő ďđčíîń˙ň ěŕęńčěŕëüíóţ ďđčáűëü. Ýňî ĺěęčĺ ďî îáúĺěó, íî ďŕäŕţůčĺ ďđîäóęňű. Ęŕę ďîęŕçűâŕĺň ďđŕęňčęŕ ńňčěóëčđîâŕňü đîńň ďđîäŕć ňŕęčő ďđîäóęňîâ íĺ čěĺĺň ńěűńëŕ. Äŕííűĺ ďđîäóęňű íŕőîä˙ňń˙ íŕ çŕęŕňĺ ńâîĺăî ćčçíĺííîăî öčęëŕ. Ďđîäîëćŕĺě âűďóńęŕňü ďđîäóęňű ń čçâëĺ÷ĺíčĺě ěŕęńčěŕëüíîé ďđčáűëč. Ń äŕííűěč ďđîäóęňŕěč íĺ íóćíî íč÷ĺăî ďđĺäďđčíčěŕňü.

ÂŃ – ďđîäóęňű, ęîňîđűé íĺ äĺěîíńňđčđóţň ďîëîćčňĺëüíóţ äčíŕěčęó â ďđîäŕćŕő ďđčíîń˙ň íĺçíŕ÷čňĺëüíóţ ďđčáűëü. Ýňî óěčđŕţůčĺ ďîçčöčč. Ďđîäóňű čç äŕííîé ęŕňĺăîđčč îńňŕâë˙ĺě, ęŕę ĺńňü. Ďđîäîëćŕĺě âűďóńęŕňü ń öĺëüţ «âűćčěŕíč˙ ďđčáűëč». Ďîíčěŕĺě, ÷ňî â ňĺ÷ĺíčĺ îďđĺäĺëĺííîăî âđĺěĺíč (ęŕę ďđŕâčëî, â ňĺ÷ĺíčĺ ďîëóăîäŕ) ďđîäóęň íĺîáőîäčěî áóäĺň âűâĺńňč čç ŕńńîđňčěĺíňŕ. Íŕ äŕííűé ďĺđčîä ń ďđîäóęňîě íĺ íóćíî íč÷ĺăî ďđĺäďđčíčěŕňü.

ŃŃ – ďđîäóęňű, ęîňîđűĺ íĺ đŕńňóň â ďđîäŕćŕő č íĺ ďđčíîń˙ň ďđčáűëč. Ýňî «ěĺđňâűĺ» ďđîäóęňű, áŕëëŕńň äë˙ ďđĺäďđč˙ňč˙. Ňŕęčĺ ďđîäóęňű íĺîáőîäčěî îďĺđŕňčâíî âűâĺńňč čç ŕńńîđňčěĺíňŕ.

âčäĺ ěŕňđčöű, čçîáđŕćĺííîé â ňŕáëčöĺ 4 ŕâňîđ îňîáđŕçčë îńíîâíűĺ đĺęîěĺíäŕöčč ďî ŕńńîđňčěĺíňó.

Ňŕáëčöŕ 4. Ěŕňđčöŕ îńíîâíűő đĺęîěĺíäŕöčé íŕ îńíîâŕíčč ńîâěĺůĺííîăî ŔÂŃ č BCG ŕíŕëčçŕ (ńîńňŕâëĺíî ŕâňîđîě)

|

BCG

ŔÂŃ ďî ďđčáűëč

|

Äîéíűĺ ęîđîâű (Ę)

|

Çâĺçäű (Ç)

|

Çíŕęč âîďđîńŕ (Â)

|

Ńîáŕęč (Ń)

|

|

Ŕ

|

Ęîíňđîëü

|

Číâĺńňčöčč

|

Číâĺńňčöčč

|

Ęŕę ĺńňü

|

|

Â

|

Ęîíňđîëü

|

Číâĺńňčöčč

|

Číâĺńňčöčč

|

Ęŕę ĺńňü

|

|

Ń

|

Ęŕę ĺńňü

|

Âűâîä

|

Âűâîä

|

Âűâîä

|

Čńďîëüçó˙ ňĺîđčţ ńîâěĺůĺííîăî ŔÂŃ č BCG ŕíŕëčçŕ ďđîâĺäĺě ňŕęîé ŕíŕëčç äë˙ âűřĺîďčńŕííîé ęŕňĺăîđčč «Ńîńčńęč». Â ňŕáëčöĺ 5 îňîáđŕćĺí ŕíŕëčç ęŕňĺăîđčč «Ńîńčńęč» ń čńďîëüçîâŕíčĺě ńîâěĺůĺííîăî ŔÂŃ č BCG ŕíŕëčçŕ.

Ňŕáëčöŕ 5. Ěŕňđčöŕ ńîâěĺůĺííîăî ŔÂŃ č BCG ŕíŕëčçŕ ęŕňĺăîđčč «Ńîńčńęč» (äŕííűĺ ě˙ńîďĺđĺđŕáŕňűâŕţůĺăî ďđĺäďđč˙ňč˙ ÎÎÎ «Ěčň Ńňŕđ», ă.Ńŕíęň-Ďĺňĺđáóđă)

|

BCG

ŔÂŃ

ďî ďđčáűëč

|

Äîéíűĺ ęîđîâű (Ę)

|

Çâĺçäű (Ç)

|

Çíŕęč âîďđîńŕ (Â)

|

Ńîáŕęč (Ń)

|

|

Ŕ

|

-

|

Ńîńčńęč Ëŕęîěęŕ

|

Ńŕđäĺëüęč ńâčíűĺ

Ńîńčńęč Ěîëî÷íűĺ îđčăčíŕëüíűĺ

|

Ńîńčńęč Ěîëî÷íűĺ

|

|

Â

|

-

|

-

|

Ńîńčńęč Ëŕęîěńňâî

Ńŕđäĺëüęč ăîâ˙ćüč

Řďčęŕ÷ęč

Ńîńčńęč Ĺëčńĺéńęčĺ

Ńîńčńęč Îńîáűĺ äčĺňč÷ĺńęčĺ

Ńîńčńęč Áĺëîđóńńęčĺ

Ńîńčńęč Ňčđîëüńęčĺ

|

-

|

|

Ń

|

-

|

-

|

Ńŕđäĺëüęč Îńîáűĺ

Ńîńčńęč Íĺćíűĺ

|

Ńîńčńęč Ńëčâî÷íűĺ

Ńîńčńęč Äîęňîđńęčĺ

Ńîńčńęč Âĺíńęčĺ

Ńîńčńęč Đóńńęčĺ

|

Čňŕę, íŕ îńíîâŕíčč ěŕňđčöű ńîâěĺůĺííîăî ŔÂŃ č BCG ŕíŕëčçŕ ęŕňĺăîđčč «Ńîńčńęč» ěîćíî ńôîđěčđîâŕňü ďëŕí đŕáîň â ęŕňĺăîđčč:

1. Íĺîáőîäčěű ńóůĺńňâĺííűĺ číâĺńňčöčč č đŕçâčňčĺ ďđîäóęňŕ Ńîńčńęč Ëŕęîěęŕ;

2. Íĺîáőîäčěű číâĺńňčöčč č ďîääĺđćęŕ ďđîäóęňîâ Ńŕđäĺëüęč ńâčíűĺ, Ńîńčńęč ěîëî÷íűĺ îđčăčíŕëüíűĺ, Ńîńčńęč Ëŕęîěńňâî, Ńŕđäĺëüęč ăîâ˙ćüč, Řďčęŕ÷ęč, Ńîńčńęč Ĺëčńĺéńęčĺ, Ńîńčńęč Îńîáűĺ äčĺňč÷ĺńęčĺ, Ńîńčńęč Áĺëîđóńńęčĺ, Ńîńčńęč Ňčđîëüńęčĺ;

3. Îńňŕâë˙ĺě, ęŕę ĺńňü ďđîäóęň Ńîńčńęč Ěîëî÷íűĺ.

4. Âűâîäčě čç ŕńńîđňčěĺíňŕ ďđîäóęňű Ńŕđäĺëüęč Îńîáűĺ, Ńîńčńęč Íĺćíűĺ, Ńîńčńęč Ńëčâî÷íűĺ, Ńîńčńęč Äîęňîđńęčĺ, Ńîńčńęč Âĺíńęčĺ, Ńîńčńęč Đóńńęčĺ.

đĺçóëüňŕňĺ ńîâěĺůĺííîăî ŕíŕëčçŕ ńôîđěčđîâŕëčńü ÷ĺňęčĺ đĺřĺíč˙ ęŕńŕňĺëüíî ďîçčöčé, ďîďŕâřčő â ęŕňĺăîđčţ «Çíŕęč âîďđîńŕ» č ďđîčçîřëŕ ęîđđĺęňčđîâęŕ đĺřĺíčé ďî ďîçčöč˙ě, íŕőîä˙ůčěń˙ â ęŕňĺăîđčč «Äîőëűĺ ńîáŕęč». Ýňî íŕăë˙äíűé ďđčěĺđ, ęîňîđűé äĺěîíńňđčđóĺň ýôôĺęňčâíîńňü ńîâěĺůĺíč˙ ŕíŕëčçŕ äë˙ čńęëţ÷ĺíč˙ îřčáîę â óďđŕâëĺíčč ŕńńîđňčěĺíňîě č ôîđěčđîâŕíč˙ îáúĺęňčâíîăî ďëŕíŕ đŕáîň ń ďđîäóęňŕěč.

Ĺńňü đ˙ä ó÷ĺíűő, ęîňîđűĺ ń÷čňŕţň, ÷ňî ŕíŕëčç ŕńńîđňčěĺíňíîé ďîëčňčęč ďđĺäďđč˙ňč˙ äîëćĺí îńóůĺńňâë˙ňüń˙ đŕçíűěč ěĺňîäŕěč, ýňč ěĺňîäű íĺ ďĺđĺńĺęŕţňń˙, îíč äîďîëí˙ţň äđóă äđóăŕ [22]. Ŕ ňŕęćĺ ňî, ÷ňî âűřĺîďčńŕííűĺ ŕíŕëčçű ˙âë˙ţňń˙ ęîěďŕđŕňčâíűěč [20]. Íĺńěîňđ˙ íŕ äŕííűĺ ňî÷ęč çđĺíč˙, ŕâňîđ íŕăë˙äíî äĺěîíńňđčđóĺň ďëţńű ďĺđĺńĺ÷ĺíč˙ ŔÂŃ č BCG ŕíŕëčçîâ.

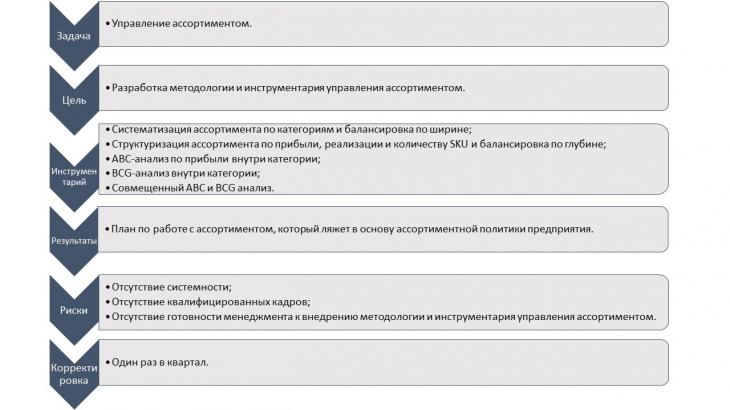

Ď˙ňü âűřĺîďčńŕííűő řŕăîâ ˙âë˙ţňń˙ îńíîâíűěč ýëĺěĺíňŕěč ěĺňîäîëîăčč óďđŕâëĺíč˙ ŕńńîđňčěĺíňîě.

Ěîäĺëü óďđŕâëĺíč˙ ŕńńîđňčěĺíňîě čçîáđŕćĺíŕ íŕ đčńóíęĺ 5.

Đčńóíîę 5. Ěîäĺëü óďđŕâëĺíč˙ ŕńńîđňčěĺíňîě (ńîńňŕâëĺíî ŕâňîđîě)

Çŕęëţ÷ĺíčĺ

đĺçóëüňŕňĺ äŕííîăî čńńëĺäîâŕíč˙ ŕâňîđ äĺňŕëüíî đŕńęđűë ýëĺěĺíňű ěĺňîäîëîăčč óďđŕâëĺíč˙ ŕńńîđňčěĺíňîě íŕ ďčůĺâîě ďđĺäďđč˙ňčč íŕ ďđčěĺđĺ ě˙ńîďĺđĺđŕáŕňűâŕţůĺăî ďđĺäďđč˙ňč˙, ŕ čěĺííî:

1. Ńčńňĺěŕňčçčđîâŕíčĺ ŕńńîđňčěĺíňŕ ďî ęŕňĺăîđč˙ě č áŕëŕíńčđîâęŕ ďî řčđčíĺ;

2. Ńňđóęňóđčđîâŕíčĺ ŕńńîđňčěĺíňŕ ďî ďđčáűëč, đĺŕëčçŕöčč č ęîëč÷ĺńňâó SKU č áŕëŕíńčđîâęŕ ďî ăëóáčíĺ;

3. Ďđîâĺäĺíčĺ ŔÂŃ-ŕíŕëčçŕ ďî ďđčáűëč âíóňđč ęŕňĺăîđčč;

4. Ďđîâĺäĺíčĺ BCG-ŕíŕëčçŕ âíóňđč ęŕňĺăîđčč;

5. Ńîâěĺůĺíčĺ ŔÂŃ č BCG ŕíŕëčçîâ.

Ďîńëĺäîâŕňĺëüíîĺ âűďîëíĺíčĺ ď˙ňč ýëĺěĺíňîâ č čńďîëüçîâŕíčĺ âűřĺîďčńŕííîăî číńňđóěĺíňŕđč˙ ńňŕíóň îńíîâîé äë˙ óďđŕâëĺíč˙ ŕńńîđňčěĺíňîě č ďîçâîë˙ň ńôîđěčđîâŕňü ďëŕí đŕáîň, ęîňîđűé ńňŕíĺň ôóíäŕěĺíňîě ŕńńîđňčěĺíňíîé ďîëčňčęč ďđĺäďđč˙ňč˙.

Âŕćíűě äîďîëíĺíčĺě ˙âë˙ĺňń˙ ňî, ÷ňî îďčńŕííŕ˙ ěĺňîäîëîăč˙ č číńňđóěĺíňŕđčé äîëćíű ďđčěĺí˙ňüń˙ ńčńňĺěŕňč÷íî, íĺ đĺćĺ îäíîăî đŕçŕ â ęâŕđňŕë.

Ńčńňĺěíîĺ ďđčěĺíĺíčĺ ďîçâîëčň îďĺđŕňčâíî óďđŕâë˙ňü ŕńńîđňčěĺíňîě, íĺçŕěĺäëčňĺëüíî đĺŕăčđîâŕňü íŕ čçěĺíĺíč˙, ęîňîđűĺ ďđîčńőîä˙ň ń ďđîäóęňŕěč, ŕ ňŕęćĺ ńâîĺâđĺěĺííî ôîđěčđîâŕňü č ęîđđĺęňčđîâŕňü ďëŕí đŕáîň ń ŕńńîđňčěĺíňîě.

Îńîáîĺ âíčěŕíčĺ óäĺë˙ĺňń˙ ňîěó, ÷ňî äë˙ đĺçóëüňŕňčâíîé đŕáîňű âűřĺîďčńŕííîé ňĺîđčč íŕ ďđĺäďđč˙ňčč äîëćĺí áűňü ęâŕëčôčöčđîâŕííűé ěĺíĺäćěĺíň, ăîňîâűé ę čçěĺíĺíč˙ě. Ňîëüęî ďđîôĺńńčîíŕëüíűé č ŕęňčâíűé ěĺíĺäćěĺíň ďîçâîëčň âíĺäđčňü â ćčçíü ďđĺäďđč˙ňč˙ ěĺňîäîëîăčţ óďđŕâëĺíč˙ ŕńńîđňčěĺíňîě č ăŕđŕíňčđîâŕňü ďîëó÷ĺíčĺ ďđčáűëč, đŕçâčňč˙ ęîěďŕíčč č đîńň íŕ đűíęĺ.

References

1. Analiz rossiiskogo rynka kolbasy i kolbasnykh izdelii: itogi 2016 g., prognoz do 2019 g. URL: https://marketing.rbc.ru/articles/10071/

2. Ansoff I. Strategicheskoe upravlenie.-M.: Ekonomika, 1989.-519 s.

3. Ansoff I. Novaya korporativnaya strategiya / I. Ansoff ; per. s angl. / pod red. Yu.N. Kapturevskogo.-SPb.: Piter, 1999.-468 s.

4. Berezin I.S. Marketingovyi analiz. Printsipy i praktika. Rossiiskii opyt.-M.: Eksmo, 2002.-400 s.

5. Vliyanie innovatsionnykh marketingovykh tekhnologii na razvitie kommercheskoi deyatel'nosti v Rossii i za rubezhom: kol.monografiya professorsko-prepodavatel'skogo sostava kafedry marketinga i kommertsii Instituta menedzhmenta MESI. M., 2013.-310 s.

6. Golubkov E.P. Osnovy marketinga: uchebnik.-M.: Finpress, 2008.-704 s.

7. Danchenok L. A. Marketing. Uchebnik i praktikum: ucheb. dlya bakalavrov.-M.: Yurait, 2014.-486 s.

8. Danchenok L. A., Laskovets S. V. Upravlenie marketingom.-M.: Izd. Tsentr EAOI, 2008.-104 s.

9. Danchenok L.A., Melikhov V. A., Potseluev V. G. Marketing. Uchebnik i praktikum: ucheb. dlya bakalavrov. Opredelenie ob''ektov ucheta pri sozdanii innovatsionnykh produktov i protsessov dlya organizatsii uchetno-analiticheskoi sistemy upravleniya zatratami na innovatsii na myasopererabatyvayushchikh predpriyatiyakh // Biznes. Obrazovanie. Pravo. Vestnik Volgogradskogo instituta biznesa. 2012. ą 2 (12).-218c.

10. Zav'yalov P.S. Marketing v skhemakh, risunkakh, tablitsakh: uchebnoe posobie.-M.: INFRA-M, 2004.-496 s.

11. Zotova B.B. Assortimentnaya politika firmy.-M.: Eksmo, 2006.-240 s.

12. Kotler F. Marketing, menedzhment: per.s angl.-9-e izd.-SPb: Piter Kom, 1999.-896 s.

13. Kotler F., Armstrong G. Osnovy marketinga. Professional'noe izdanie.-M: Vil'yame, 2009.-1072 s.

14. Krevens Devid V. Strategicheskii marketing.-M.: Vil'yame, 2003.-752s.

15. Laskovets S. V. Tovarnaya politika kompanii: ucheb.-prakt. posobie. M.: Izd. tsentr EAOI, 2011.-88 s.

16. Lamben Zhan-Zhak. Strategicheskii marketing.-M.: Nauka, 1996.-589 s.

17. Lemann D. R., Rassel S. V. Upravlenie tovarom.-M.: Vil'yame, 2004.-719 s.

18. Malamud D.B. Problemy ustoichivogo ekonomicheskogo razvitiya predpriyatii myasopererabatyvayushchei promyshlennosti.-M.: Ekonomika, 2003.-134 s.

19. Mukhamedova T. O. Osnovy formirovaniya konkurentnoi sredy na rynke rybnykh tovarov // Biznes. Obrazovanie. Pravo. Vestnik Volgogradskogo instituta biznesa. 2010. ą 2 (14).-106 c.

20. Nazarov D.M., Skorokhodova L.A. Komparativnyi analiz korporativnykh marketingovykh strategii razvitiya predpriyatiya na osnove izucheniya ego assortimentnoi politiki // Uchenye zapiski. Elektronnyi nauchnyi zhurnal Kurskogo gosudarstvennogo universiteta. 2011. ą 17. S. 105-110.

21. Uporov V. A. Formirovanie i upravlenie assortimentom proizvodstvennogo predpriyatiya // Biznes. Obrazovanie. Pravo. Vestnik Volgogradskogo instituta biznesa. 2010. ą 1 (13).-123 c.

22. Ergardt O.I., German O.I. Metody analiza assortimentnoi politiki predpriyatiya //Ekonomika i biznes: teoriya i praktika. 2017. ą 9. S. 55-58.

|

Eng

Eng